Unidad 1 Fundamentos de la normatividad fiscal en la PyME

1.1 Federalismo fiscal mexicano

Para comenzar con la descripción de este tema se hará referencia a una fábula bastante común de orígenes georgianos, la cual cuenta que un rey que tenía treinta hijos, al verse próximo a morir en su lecho les pidió a sus treinta hijos que se presentaran frente a él y que cada uno de ellos llevará una flecha, en ese contexto el rey les pidió que quebrarán las flechas una por una y así lo hicieron los obedientes hijos logrando el cometido, del mismo modo después les pide que las quebrarán todas juntas, dando como resultado que no se logrará el objetivo. A esto el rey les dice: Hijos míos aprendan de esto, porque la fuerza de la unidad se da permaneciendo todos juntos, y así el enemigo nos les podrá hacer daño alguno, pero si se tornan divididos, la victoria estará del lado de su contrincante. En consecuencia, se mencionará un lema bastante común y muy probablemente derivado de la fábula descrita: la unión hace la fuerza, ¿cuál es la razón de mencionar esto?

Una de las principales características del federalismo fiscal es precisamente fortalecer y mantener apoyado todo un sistema nacional mediante un sistema recaudatorio construido por el involucramiento de los niveles de gobierno existentes, generando una unión de intereses y óptica de desarrollo que aseguren el éxito de las metas establecidas para el crecimiento nacional.

A consecuencia de lo anterior, se deriva la necesidad de varios países de adoptar sistemas fiscales federales, con la intención de mantener fuertes la obtención de ingresos que permitan cubrir las necesidades de desarrollo nacional a través de la recaudación de impuestos con la colaboración de la Federación, Estados y Municipios asegurando con ello el éxito de desarrollo de los diferentes niveles de gobierno. Por consiguiente, para entender de manera detallada la función del federalismo fiscal, se dará inicio a la descripción de las características del federalismo para comprender de manera más concreta su función e interrelación operativa con las facultades de la Federación Estados y Municipios. Y terminar por conocer el comparativo del federalismo fiscal de México con otros países, para entender los fundamentos de la normatividad fiscal en las PyME.

1.1.1. Caracteristicas del Federalismo

El hablar de federalismo es más que hacer referencia al cúmulo de poder de forma centralizada en un punto de gobierno, debido a que representa un trasfondo más significativo referente a la estructuración y operación del esquema funcional de un país. Y para describir de forma más clara se iniciará con la definición de federalismo según Cruz (2004:3), etimológicamente el origen del vocablo proviene del latín foedus que significa unión, alianza, pacto, acuerdo, esto con el objetivo de pactar una unión e igualdad entre los estados para ejercer atributos y obligaciones, mediante el compartimiento del poder entre los mismos, comprometiéndolos a cumplir con la consigna de que cada uno atienda sus funciones y atribuciones para ejercer una fortaleza entre todos para la representación total como nación. Las características que lo describen de forma conjunta según Cruz

(2004:8) son:

- Un territorio propio, constituido como una unidad por la suma de los territorios de los Estados miembros.

- Una población con derechos y obligaciones en relación con la entidad local. Esa población de los Estados miembros, también tienen derechos y obligaciones específicos con respecto a éste.

- Una sola soberanía. El poder supremo es el Estado federal. Los Estados miembros participan del poder, pero solo dentro de los ámbitos y espacios de su circunscripción y en las materias y cualidades que la constitución les atribuye.

- Un gobierno en los tres niveles, el federal, estatal y municipal, con sus facultades delimitadas por la constitución general.

- La personalidad del Estado federal es única.

- El Estado miembro de la federación, goza de autonomía constitucional, y se da a sí mismo su propia constitución local, que permite determinar su régimen interno,en armonía con la constitución general.

- Los Estados participan en la reforma de la constitución general.

- Los Estados deben de contar con los recursos económicos propios para satisfacer sus necesidades.

- El Estado federal posee dos tipos de normas, las que rigen todo el territorio que las crea el congreso de la Unión y las que rigen a los Estados miembros y las crean ellos mismos en sus congresos locales.

Todo lo anterior tiene una función correlacionada para formar una unión más perfecta, equilibrando los derechos de los Estados con las necesidades de un gobierno central, otorgándole al gobierno federal atribuciones en materia económica, financiera y comercial, para garantizar el bienestar general.

Si se concibiera una estrategia de unión de fuerzas según los atributos de cada uno de los Estados de nación y se conjugaran sus bondades particulares para el fortalecimiento nacional, esto se verá reflejado posteriormente en el impulso de los mismos, mediante inversión en el rubro que más apremie su desarrollo e impulso canalizado hacia un equilibrio de distribución de ello, mediante mecanismos que se abordarán más delante llamados presupuesto y ley de ingresos de la federación.

Para dar continuidad al contexto del párrafo anterior, se referenciará lo que se conoce como las facultades fiscales de la Federación, Estados y Municipios, las cuales representan una función crucial para el desarrollo de sí mismos, por lo tanto, se comenzará describiendo que es soberanía, y en ese sentido Cruz (2004), menciona, se comprende que en el orden jurídico mexicano es la facultad originaria del pueblo para crear, modificar, delegar, abrogar y derogar, los institutos jurídicos integrantes del orden que a su vez conforman. Representando por sí mismo un poder del pueblo para darse orden jurídico, modificarlo y en su caso extinguirlo, del mismo modo la suprema corte de la nación lo adoptó como:

- La facultad absoluta de determinar por sí mismo su propia competencia

- El régimen constitucional mexicano es un sistema de gobierno de facultades.

En sentido normativo lo anterior expresa que la competencia es someterse a las reglas emitidas en virtud de esa facultad, infiriendo que la jurisprudencia propuesta por la Suprema Corte de Justicia de la Nación (SCJN): Las autoridades sólo pueden hacer lo que la ley les permite (Quinto época, tomo XII, citado por Cruz, 2004); es decir, el Estado connotado por la soberanía involucra tanto a sus elementos, como a sus niveles en su ejercicio, mediante las atribuciones conferidas. El pueblo, como titular de esa soberanía, requiere, por así haberlo establecido de una representación que se encargue de ejercer el poder, ajustar a su voluntad soberana; lo que es también parte de la función y explicación

del orden jurídico.

Para ilustrar de forma normativa lo anterior se mencionará algunos artículos que ratifica las SCJN sobre la soberanía a través de los estados, lo cual se referencia en los artículos 40 y 133:

De acuerdo con el artículo 40 de la Constitución Política de los Estados Unidos Mexicanos, los Estados que componen la república son libres y soberanos, también lo es que dicha libertad y soberanía se refiere tan sólo a asuntos concernientes a su régimen interno, en tanto que no se vulneré el pacto federal. Es decir, según el mismo artículo, los Estados deben permanecer en unión con la federación de acuerdo a los principios de la ley fundamental de la propia constitución (Constitución Política de los Estados Unidos Mexicanos, 2013:3).

Ahora bien, el artículo 133 de la Constitución Política de los Estados Unidos Mexicanos establece textualmente que: “esta constitución, las leyes del congreso de la unión que emanen de ella y todos los tratados que estén de acuerdo con la misma, celebrados y que se lleven a cabo por el Presidente de la Republica con aprobación del senado, serán ley suprema de toda la unión” (Constitución Política de los Estados Unidos Mexicanos, 2013:106). De tal manera que aunque se diseñen preceptos específicos por los estados de acuerdo a las razones requeridas por ellos mismos, deben estar alineados a las disposiciones del código supremo y no a las leyes generadas por el mismo, debido a que la forma de asegurar una soberanía es mediante un órgano supremo y este lo representa

la carta magna a través de la constitución política de los estados unidos mexicanos.

Finalmente, si el titular de la soberanía es el pueblo, el concepto permite percibir la posibilidad de hacer su propio orden jurídico sin más que el límite que sus intereses formando un consenso, porque éste es el titular de la soberanía.

En consecuencia, todo lo anterior es fundamental para comprender que la soberanía y las facultades fiscales representan una importante función para el poder tributario y el cumplimiento de la operación exitosa del estado, debido a que de ello dependen los recursos e inversión necesaria para el cumplimiento de las necesidades y expectativas de desarrollo del mismo y los gobernados.

En el momento en que se presta el poder tributario del Estado, es cuando actúa de manera soberana y a través de leyes de carácter general y abstracto. Determina cuáles serán los hechos que al ocurrir en la realidad generarán la situación de obligatoriedad del gobierno para pagarle impuestos, esto también es conocido por la doctrina como el hecho imponible. (De la Garza, 2000).

Describiendo que estarán sujetos a ciertos principios que deberán contener la equidad, igualdad y reserva de ley, basados en una estructura fundamentada en facultades fiscales representadas en Federación, Estados y Municipios, y para comprender mejor lo anterior se describirán las facultades impositivas de la federación:

El artículo 73 de la Constitución Política de los Estados Unidos Mexicanos en su fracción VII, indica que el Congreso de la Unión tiene facultades para: imponer las contribuciones necesarias para cubrir el presupuesto. Se tienen las fracciones X y XXIX del mismo artículo que señalan:

X. Para legislar en toda la república sobre:

- Hidrocarburos

- Minería

- Industria cinematográfica

- Comercio

- Juegos

- Intermediación y servicios financieros

- Energía eléctrica

- Energía nuclear

- Para expedir las leyes del trabajo reglamentarias del artículo 123.

XXIX. Para establecer contribuciones.

1° Sobre comercio exterior;

2° Sobre servicios públicos concesionados o explotados directamente por la federación; y

5° Especiales sobre:

a) Energía eléctrica

b) Producción y consumo de tabacos labrados;

c) Gasolina y otros productos derivados del petróleo;

d) Cerillos y fósforos;

e) Aguamiel y productos de su fermentación ;

f) Explotación forestal, y

g) Producción y consumo de cerveza

Lo antes descrito son las facultades de la federación otorgadas expresamente por la Constitución Política de los Estados Unidos Mexicanos.

El artículo 124 constitucional es claro y contundente al señalar: que las funciones, que no están expresamente atribuidas por esta constitución a los funcionarios federales, se entienden reservadas a los Estados. Se puede observar claramente, en la redacción de dicho artículo, que la constitución reservó ciertas materias a favor de la federación y señalando que los atributos de responsabilidad que no estuvieran expresamente concedidas a la federación se reservarían a los Estados. Es importante mencionar que no se prohíbe en ninguna parte a los Estados establecer impuestos.

La Constitución Política de los Estados Unidos Mexicanos prevé como potestad fiscal de la federación, con las características de la facultad legislativa expresamente concedida en forma general, lo siguiente:

a) Todas las posibilidades para imponer las contribuciones necesarias a cubrir el

presupuesto, sin limitación material, de objeto tributario, etcétera.

b) En forma general, sobre: hidrocarburos, minería, industria cinematográfica,

comercio, juegos con apuestas y sorteos, servicio de banca y crédito, energía eléctrica y nuclear, para establecer el banco de emisión único en los términos del artículo 28 y para expedir las leyes del trabajo reglamentarias del artículo 123, el comercio exterior, el aprovechamiento y explotación de los recursos naturales comprendidos en los párrafos 4 y 5 del artículo 27, instituciones de crédito y sociedades de seguros, servicios públicos concesionados o explotados

directamente por la federación , energía eléctrica, producción y consumo de tabacos labrados, gasolina y otros productos derivados del petróleo, cerillos y fósforos, aguamiel y productos de fermentación, explotación forestal, producción y consumo de cerveza. Art. 73. ( Fracciones VII, X, XXIX ) Constitución Política de los Estados Unidos Mexicanos.

La federación tiene potestad fiscal irrestrictiva tratándose de la necesidad de imponer las contribuciones para cubrir el gasto público federal. Cada una de ellas, debe guardar una proporcionalidad respecto de la totalidad para permitir la subsistencia del gobernado. Se trata de una potestad general que abarca todas las especies de tributos, siempre y cuando este dentro de lo que la propia norma prescribe.

La exclusividad en las materias a que se refiere la fracción X del artículo 73, no se expresa en materia fiscal. La fracción XXIX del mismo artículo, prescribe expresamente la potestad tributaria en las diversas materias antes enumeradas. La fracción XXIX de referencia en el inciso 2 otorga potestad fiscal expresa sobre aprovechamientos y explotación; son sinónimos y participan de la misma naturaleza de los conceptos de utilización, beneficios y lucro.

Los criterios que se deducen de la normatividad que contiene las facultades expresas de la Federación en materia fiscal, para que se distribuya con rigor la potestad y competencia fiscal de la Federación, Estados y Municipios, responde a los siguientes principios:

a) Limitaciones a las facultades legislativas de los Estados;

b) Reserva expresa y concreta de atribuciones a la Federación.

Finalmente se puede concluir que la potestad fiscal de las entidades federativas comprende la competencia que así mismo otorgue por conducto de su congreso local, siempre que esta competencia se encuentre establecida en la Carta Magna.

1.1.2 Facultades fiscales de la Federación, Estados y municipios

Continuando con la descripción de la estructura de las facultades fiscales de la Federación, Estados y Municipios, se dará paso al turno de los Estados, donde estos, en ningún caso, podrán: gravar el tránsito de personas o cosas que atraviesen su territorio; prohibir y gravar, directa o indirectamente, la entrada a su territorio y salida de mercancía nacional o extranjera; gravar la circulación y el consumo de efectos nacionales o extranjeros, con impuestos o derechos cuya extracción se efectué por aduanas locales, requiera inspección o registro de bultos o exija documentación que acompañe la mercancía; expedir y mantener en vigor leyes o disposiciones fiscales que importen diferencias de impuestos o requisitos por razón de la procedencia de mercancías nacionales o extranjeras ya sea que estas diferencias se establezcan respecto de la producción similar de la localidad, o entre producciones semejantes de distinta procedencia; gravar la producción el acopio o la venta del tabaco en rama, en forma distinta o cuotas mayores de las que el congreso de la unión autorice (Constitución Política de los Estados Unidos Mexicanos, 1917, Art. 117 y 118, 1917).

Por ser materias de reserva expresa y concreta de atribuciones a la federación, los Estados tampoco pueden, sin el consentimiento del congreso de la unión: establecer derechos de tonelaje u otro alguno de puertos e imponer contribuciones o derechos sobre importaciones o exportaciones.

De la misma forma ahora se describirán las facultades impositivas de los Municipios para cerrar el ciclo de sostenibilidad fiscal nacional. Donde el Municipio en la Constitución Política de los Estados Unidos Mexicanos carece de potestad fiscal; tiene derecho de recibir los ingresos sobre la propiedad inmobiliaria y los servicios públicos que por ley se le atribuyan, pero no puede establecer dichos impuestos por sí solo, debe de establecerse por la legislatura del Estado donde se encuentre.

El Municipio únicamente tiene facultades para administrar su hacienda pública y, por tanto de ser sujeto activo del objeto de la obligación tributaria. Un tributo, establecido mediante la facultad reglamentaria municipal, estaría afectando la condición de validez que se hace valer mediante el procedimiento establecido por la constitución para ello.

Finalmente, se puede inferir que las entidades federativa tienen cierta potestad legislativa, si tiene objetos tributarios aparentemente reservados, porque tal reserva importa únicamente a las entidades locales no a la federación. En la constitución, la facultad impositiva sólo se reconoce a la federación y a los Estados; pueden establecer impuestos para cubrir sus respectivos presupuestos. En esencia se trata de una sola facultad, atribuida y ejercida por dos ámbitos de competencia: el federal y el local. Por su parte, los municipios solamente se limitan a auxiliar en el cobro de impuestos.

1.1.3 Comparativo del federalismo fiscal Mexicano con otros países

Del mismo modo y para dar cierre al presente tema se hará una descripción del comparativo del federalismo fiscal de México con otros países, complementando lo presentado en los subtemas anteriores, donde se describió a detalle las facultades impositivas que construyen el federalismo fiscal mexicano y que es representado y avalado por la Constitución Política de los Estados Unidos Mexicanos.

Y por consiguiente se iniciará con los Estados Unidos de Norteamérica dando pie a la descripción de las características que lo conforman, donde la variedad y complejidad de los sistemas fiscales subcentrales en Estados Unidos sólo es comparable con los de Suiza. Que en efecto, 43 de los 50 Estados tienen imposición personal sobre la renta, 45 tienen imposición sobre sociedades, 45 tienen imposición general sobre las ventas, todos sin excepción recaudan tributos sobre gasolina y tabaco. Los tipos varían en un alto espectro, así como las escalas de gravamen y las bases impositivas. No sorprende en consecuencia que la competencia fiscal interestatal haya sido una constante histórica, y

que la literatura especializada esté plagada de referencias al respecto, aunque la Advisor Commission on Intergovernmental Relations (ACIR), como departamento encargado del estudio de las relaciones intergubernamentales del poder federal y los esquemas operativos de la nación, llega a la conclusión de que ni las diferencias impositivas interestatales, ni la competencia fiscal entre Estados vecinos, son problemas importantes para el desarrollo económico o para el funcionamiento del sistema del federalismo fiscal estadounidense (Giménez, 1997).

En el federalismo fiscal de ese país, los Estados no tienen una participación importante, inclusive los gobiernos locales (Municipios) tienen una mayor participación que los propios Estados. (Musgrave Et. Al., 1992)

Ahora se dará paso a la descripción del sistema fiscal de Alemania, y para iniciar se presenta la reseña de su sistema de gobierno, el cual se representa en tres niveles, donde Bund representa al gobierno federal o central, los Lander representan los Estados o regiones y los Kommunen referencian a los Municipios o gobiernos locales.

Una de las principales características del sistema fiscal en Alemania es sin duda, que los entes locales recaudan directamente los ingresos utilizados para su funcionamiento administrativo y presentación de servicios públicos (Giménez ,1997).

La distribución de rendimientos fiscales entre los diferentes niveles de gobierno se representa en:

Finalmente se pude resumir que Alemania cuenta con un sistema fiscal adecuado, y se caracteriza por haber eliminado el desequilibrio fiscal vertical, logrando además una uniformidad en todo el territorio bajo un marco exclusivo para Lander y Kommunen, generalizando que los tres niveles de gobierno tienen facultades importantes de la potestad tributaria: legislación, administración y recaudación.

Del mismo modo, ahora se dará turno a la descripción de Suiza, su sistema político se fundamenta en la asamblea federal, compuesta por el consejo nacional y el consejo de los Estados (2 consejeros por cantón (Small territorial district)) (Giménez, 1997).

El perfil del sistema tributario de Suiza se ha encaminado de una manera muy especial ya que las modificaciones a la legislación fiscal son sometidas a referéndum.

Debido a lo anterior, el sistema impositivo de los cantones se caracteriza por tener una amplia facultad para legislar y participar en el campo de la imposición sobre la renta, lo que ha provocado una gran variedad de leyes fiscales. Lo contrario ocurre con el gobierno federal, mismo que la propia Constitución limita en esta materia.

Y para comprender de forma más clara lo anterior descrito se presentan las principales fuentes de ingresos fiscales instaurados a nivel federal en Suiza:

Las transferencias intergubernamentales en el funcionamiento del federalismo fiscal Suizo

se utilizan para la solución de problemas de desequilibrio fiscal. Que finalmente los

objetivos de dichas transferencias significan:

- Permitir que los cantones provean niveles similares de servicios públicos, sin que algunos se vean en la necesidad de recurrir a elevadas cargas fiscales.

- Compensar parcialmente las bajas capacidades de obtención de ingresos por parte de los cantones.

Por último, una de las características principales del sistema federal Suizo son las múltiples negociaciones que se dan entre el gobierno federal y los gobiernos cantonales a fin de establecer los porcentajes de participación que se van a aplicar a los cantones. También, en lo concerniente a la participación de los programas y subprogramas incluidos en el sistema global de subvenciones, existen negociaciones entre ambos niveles.

Se han hecho mejoras en la legislación tributaria de este país que incluyen la redistribución de la carga tributaria y el incremento de las tasas impositivas. La base de las finanzas gubernamentales está sustentada actualmente en un sistema que comprende la separación de fuentes de ingresos. Tanto el gobierno central, como los cantones y las comunidades establecen un impuesto directo sobre las personas físicas y jurídicas. (Giménez ,1997)

Siguiendo con la misma línea, ahora es turno de Argentina, donde las relaciones fiscales entre los diferentes niveles de gobierno permiten señalar que existe un alto grado de centralización por parte de la Federación en cuanto al manejo del ingreso y distribución del gasto público. Los recursos federales son un componente sustancial del financiamiento provincial alcanzando en los años 1990-1995, aproximadamente el 55% del total de recursos corrientes. Esta misma dependencia se puede apreciar en los niveles inferiores, es decir, las transferencias de las provincias a los Municipios. Dichas cesiones de ingreso se han ido incrementando en forma significativa, puesto que lo que reciben los Municipios de las provincias representa alrededor del 50% de sus recursos totales. (Arteaga y López, 1997:148-149)

Por lo que respecta a la política macroeconómica que aplica en Argentina el endeudamiento público juega un papel importante. En Argentina los gobiernos subnacionales (Estados), pueden endeudarse en el mercado interno y externo. Para el endeudamiento municipal es permisivo. Pero al mismo tiempo saben que el 50 % del total de los ingresos requeridos por las provincias y Municipios lo obtendrán de manera propia bajo los estatutos que su jurisdicción les marque.

Ahora observarás el sistema fiscal de Venezuela, el cual para entender mejor su estructura se presenta la siguiente descripción del sistema de transferencias intergubernamentales para la aplicación de gasto público:

Gobierno central:

- Política internacional y defensa, inmigración, administración aduanera, estadísticas nacionales, educación nacional y salud pública, justicia, administración de minas e hidrocarburos, ambiente, endeudamiento externo e interno, policía nacional, vivienda e infraestructura, investigaciones científicas.

Estados:

- Salud pública y nutrición, educación, cultura y deporte, protección familiar, ambiente, servicios de empleo y promoción sectorial, vivienda y ejecución de infraestructuras, puertos y aeropuertos.

Municipios:

- Acueductos, cloacas y tratamiento de aguas, distribución de electricidad y agua, protección civil, desarrollo urbano y vivienda, transporte público, parques, plazas y otros sitios de recreación, tránsito de vehículos y personas, mataderos, abastos y mercados, espectáculos públicos y ferias, saneamiento ambiental y aseo urbano, cementerios.

En suma, el país de Venezuela rige la distribución de los recursos intergubernamentales como fuentes de financiamiento inclinada hacia el gobierno federal, esto es, los principales sectores que constituyen un amplio volumen recaudatorio, se encuentran dentro de la competencia del gobierno central, lo cual representa que el situado constitucional es un instrumento fundamental de financiamiento de la gestión de los Estados y Municipios.

Por último, para cerrar la comparativa del federalismo fiscal de México con otros países se dará turno a Brasil, en este país los Estados gozan de una política favorable en relación al sistema de endeudamiento. La constitución les autoriza tener acceso al crédito interno y externo en cualquier de sus formas, como pueden ser de sus bancos, empresas públicas o directamente.

Debido al incremento tanto de los Estados como de los municipios en materia de crédito, el gobierno federal ha optado por aprovechar sus facultades para poner límites al endeudamiento de los demás niveles. Para lograr lo anterior, el senado ahora debe aprobar caso por caso cualquier solicitud de crédito, además el banco central ha actuado limitando los créditos que el sistema financiero otorga al sector público.

En la década de los ochenta en forma reiterada se observaba cómo el gobierno federal, obligado por fungir, como aval, se hacía cargo de la deuda de los Estados, inclusive en la actualidad todavía se presentan estos casos (Arteaga y López, 1997).

En consecuencia, del endeudamiento de los Estados y Municipios, se ha motivado a la restricción de facultades para créditos, y por consiguiente de aumentar el endeudamiento público. A pesar de ello, existen excepciones a normas del senado y a los límites de préstamo al sector público.

En Brasil no existe por cada nivel de gobierno un tipo de impuesto especializado, esto es, hay impuestos sobre la propiedad, el patrimonio y bienes, servicios en los gobiernos federal, estatal y municipal.

Los Estados de Brasil perciben del gobierno federal aproximadamente el 20% de sus ingresos. Los Municipios reciben las transferencias intergubernamentales a los otros niveles de gobierno. Lo que representa que las trasferencias intergubernamentales son cíclicas. (Arteaga y López, 1997)

En resumen, se puede concluir que aunque las facultades y estructura fiscal de los países en estudio no sean similares o bien en algunos puntos se tornen semejantes, tratan de encontrar medidas de normatividad fiscal que propicien un equilibrio, que a su vez generen el desarrollo del presente y ampliación de un mejor futuro mediante la estrategia de bases tributarias que aseguren la sostenibilidad y manutención de los Estados por medio de normativas de acuerdo a sus capacidades.

Que finalmente esto viene a formar parte de un elemento que integra un sistema de desarrollo económico nacional, que se describirá de forma detallada conforme se avance en el estudio de la asignatura. El siguiente tema a abordar trata precisamente de dar continuidad a la explicación del funcionamiento de dicho sistema a través de la Ley de ingresos de la federación.

1.2 Ley de ingreso de la federación

La ley de ingresos de la federación, tiene fundamento en su formulación y ejecución en los artículos 25, 26, 73, 74 y 75 de la constitución, los cuales facultan al ejecutivo federal para preparar y presentar el proyecto de Presupuesto de egresos de la federación anualmente y con fechas precisas (Constitución Política de los Estados Unidos Mexicanos, 1917).

Dando como resultado, la necesidad de crear mecanismos bien articulados que permitan el equilibrio entre obtención de recursos y gasto del mismo, de acuerdo a las necesidades de desarrollo económico y social, el cual deriva el Plan Nacional de Desarrollo (PND), que posteriormente a su formulación, el siguiente paso será establecer las formas para obtener los ingresos necesarios para asegurar su funcionamiento, y es ahí, donde se presenta la función e importancia de la Ley de ingresos de la Federación, la cual para ser más precisa su descripción e indispensable aportación a la estructura económica nacional, se describirá la estructura de su fundamento por medio de la explicación de las

finanzas públicas y la política fiscal en función a la operación de las PyMES. Además del impulso que le brinda la política de gasto público y el presupuesto en su integración general. El cual servirá para comprender mejor la descripción de los temas se presentan a continuación.

1.2.1. Finanzas públicas, Política fiscal y su efecto en las PyMES

Las finanzas públicas, tal vez parezca un tema que atañe a los altos mandos del gobierno o bien es asunto de la Secretaria de Hacienda y Crédito Público o del Banco de México, pero en realidad es una cuestión fundamental donde las empresas son los protagonistas, debido que a través de ellas se constituye la actividad económica del Estado que su vez funcionan de mecanismo para la generación de empleo, redistribución del ingreso o renta nacional.

¿Cuál es la importancia de este tema para las PyME de México?

A través de esta, recabarán los recursos financieros de la población mediante impuestos, los cuales posteriormente serán utilizados en el cumplimiento de sus funciones al servicio de la sociedad, esto mismo se usa para la redistribución de la renta que perciben los ciudadanos, en virtud de las actividades que les producen ingresos; de forma concreta esto significa que entre mayor captación de impuestos mayor ingreso nacional que se verá reflejado en inversiones estratégicas para el desarrollo económico de la nación, ahora bien ¿cuál es tu perspectiva de esto?.

Por lo demás, primeramente se iniciará describiendo a las finanzas públicas, las cuales implican dos procesos: La captación de ingresos, de la cual se encarga la política de ingresos y a la realización de gastos o egresos que efectúa el Estado, para mantener el funcionamiento de sus organismos (gastos corrientes), así como para invertir en programas de obras públicas y de desarrollo social, o bien, en empresas estatales (gastos de inversión) (Delgado, 2009).

De este proceso se ocupa la política de gasto público el cual se abordará a detalle más delante y para dar continuidad a la estructura del funcionamiento de las finanzas públicas, se hace una explicación más aplicada de esto, y el primer paso a la descripción del mismo es mediante:

- Captación de ingresos, la cual se realiza a partir de la política de ingresos:

En México, el gobierno federal obtiene recursos financieros (ingresos) a través de la Secretaria de Hacienda y Crédito Público, cuyas funciones al respecto están señaladas en el artículo 31 de la ley orgánica de la administración pública federal:

- Proyectar y calcular los ingresos de la federación, del Distrito Federal y de las entidades paraestatales, considerando las necesidades del gasto público federal, la utilización razonable del crédito público y la sanidad financiera de la administración pública federal.

- Estudiar y formular los proyectos de leyes y disposiciones fiscales, y de las leyes de ingresos de la federación y del Distrito Federal.

- Determinar los criterios y montos globales de los estímulos fiscales escuchando para ello a las dependencias responsables de los sectores correspondientes y administrar su aplicación en los casos en que no competa a otra secretaría.

- Establecer y revisar los precios y las tarifas de los bienes y servicios de la administración pública federal, o bien, las bases para fijarlos, escuchando a la secretaria de Economía y con la participación de las dependencias que corresponda.

- Cobrar los impuestos, contribuciones de mejoras, derechos, productos y aprovechamientos federales en los términos de las leyes aplicables y vigilar y asegurar el cumplimiento de las disposiciones fiscales.

- Organizar y dirigir los servicios aduanales y de inspección, así como la unidad de apoyo para la inspección fiscal y aduanera.

- Representar el interés de la federación en controversias fiscales.

Más aún, la política de ingresos también se ejerce mediante los instrumentos llamados:

- Ingresos y egresos del sector público:

Los ingresos tributarios (mejor conocidos como impuestos) son obligados a favor del Estado que fija la ley con carácter general a los individuos (personas físicas) y a las empresas (personas morales), para que paguen cierta cantidad de dinero en relación con determinados actos económicos; por ejemplo: al realizar la compra de un bien de consumo, al obtener ingresos por el trabajo, o al generar (las empresas) beneficios financieros. La vía tributaria en la obtención de ingresos financieros constituye el medio más adecuado de mantener sanas las finanzas públicas, sin que el Estado se vea

obligado a recurrir al endeudamiento cuando se presente una situación deficitaria. (Delgado, 2009)

Asimismo, los ingresos tributarios llamados impuestos se clasifican en:

Directos: Gravados directamente de las personas físicas o morales; ejemplo, el impuesto sobre la renta (ISR), el cual se abordará a detalle en las próximas unidades para su mejor comprensión.

Indirectos: Los que se recaudan mediante la compra de bienes y servicios, los cuales indirectamente afectan a los contribuyentes; por ejemplo, el impuesto al valor agregado (IVA), que de igual forma se explicará más delante para su amplia comprensión en la unidad llamada Leyes y reglamentos fiscales de México.

Finalmente, las finanzas públicas, reflejan la forma en que se captan e invierten los recursos nacionales representados por los impuestos, generados por las empresas e individuos económicamente activos. Y bien, la interrogante valida aquí es ¿Cuál es el mecanismo que regula y estructura de manera correcta las finanzas públicas para que tengan sentido y equilibrio nacional?, este se llama Política fiscal.

La Política Fiscal, representa la herramienta que el país utiliza para llevar a cabo el desarrollo y equilibrio económico nacional mediante la captación e imposición de impuestos, administrado por un presupuesto, medido por gastos previstos; encabezado por dos instituciones clave en México, la Secretaria de Hacienda y Crédito Público y el Banco de México. ¿Cuáles son las funciones e interrelación de ambas instituciones en esto de la Política fiscal nacional?, bien, se empezará por describir los momentos en que cada una actúa para dar pie a la Política fiscal.

Como bien se sabe las variables y condiciones económicas que dirigen los escenarios nacionales los rige la Microeconomía, que de forma concreta es la que se encarga de estudiar, prever e informar sobre las condiciones económicas internas derivadas de las situaciones y comportamiento económico de un país, que exactamente la dependencia encargada de realizar esta función es el Banco de México, que de acuerdo a estas condiciones económicas internas o externas en todo momento se busca regular la inflación, tipo de cambio y reservas nacionales, mediante mecanismos de funcionamiento internos llamada Política Monetaria, pero ¿cuál es la relación con la política fiscal que es la que en verdad interesa?.

Esto es, a través de las situaciones económicas prosperas o desalentadoras, la política monetaria trata de regular la inflación mediante la cantidad de dinero en circulación; propiciará las expectativas de desarrollo o equilibrio económico nacional, es decir, si la Política Monetaria se torna expansiva, representa, poner dinero en circulación, lo que generará que las tasas de interés así como la inflación se reduzcan.

Lo anterior induce a un gasto generalizado, permitiendo el flujo de dinero interno, además de impulsar un dinamismo económico positivo que activa la función de la política fiscal.

Esto es a mayor consumo, mayor captación de impuestos, mediante el gravamen al valor agregado y beneficia a las empresas por medio de los ingresos de venta, propiciando con esto una mayor producción interna, también activa lo que se conoce como flujo circular económico que define lo siguiente:

Si el fisco tiene mayor capacidad tributaria cuenta con más recurso para la distribución de su gasto público que a su vez funciona como referente para la estructuración del presupuesto nacional definido mediante la ley de ingresos de la federación.

Activando de esa forma la función vital de la política fiscal, mediante la capacidad de mantener el gravamen fiscal y la base tributaria nacional, ahora que, si se diera hipotéticamente un caso contrario a lo anterior descrito, es decir, las condiciones económicas reflejan no ser alentadoras, una reacción vertiginosa o medida de protección nacional interna seria llevar a cabo un mecanismo inverso al descrito, desaceleración económica, representa adoptar una política monetaria restrictiva como medida de proteccionismo a la situación antes mencionada, en consecuencia, se aumentarían las tasas de interés generando por inercia el ahorro nacional por la incertidumbre económica, propiciando a las empresas e inversores prefieran poner su dinero en los bancos mientras se supera la contracción económica, respaldando de esa manera los niveles de inversión nacional mediante el resguardando de las reservas de dinero del país, garantizando así la inversión de las empresas en los bancos nacionales con rendimientos asegurados para evitar la fuga de capitales, por medio de la estrategia del gobierno del Banco de México que es aumentar las tasas de interés para salvaguardar la inversión nacional y de esa forma sobrellevar el ciclo económico mencionado.

Por tanto, la política fiscal ejerce su función tratando de mantener mecanismos tributarios equilibrados para conservar una base tributaria cautiva, que mantenga los niveles de recaudación mínimos que permitan sobre llevar las necesidades de desarrollo de los Estados y la nación, que si bien es cierto, la política fiscal también tiene la capacidad de establecer o eliminar los tipos de impuestos de acuerdo a la transición económica nacional, que como se menciona en uno de los temas anteriores, esta cuenta con el respaldo de la propia Constitución Política de los Estados Unidos Mexicanos.

Lo anterior induce a un gasto generalizado, permitiendo el flujo de dinero interno, además de impulsar un dinamismo económico positivo que activa la función de la política fiscal.

Esto es a mayor consumo, mayor captación de impuestos, mediante el gravamen al valor agregado y beneficia a las empresas por medio de los ingresos de venta, propiciando con esto una mayor producción interna, también activa lo que se conoce como flujo circular económico que define lo siguiente:

- Si hay ingreso, se da el consumo.

- Si hay consumo, las empresas perciben utilidades.

- Si las empresas perciben utilidades, mayor es su aportación al fisco.

Si el fisco tiene mayor capacidad tributaria cuenta con más recurso para la distribución de su gasto público que a su vez funciona como referente para la estructuración del presupuesto nacional definido mediante la ley de ingresos de la federación.

Activando de esa forma la función vital de la política fiscal, mediante la capacidad de mantener el gravamen fiscal y la base tributaria nacional, ahora que, si se diera hipotéticamente un caso contrario a lo anterior descrito, es decir, las condiciones económicas reflejan no ser alentadoras, una reacción vertiginosa o medida de protección nacional interna seria llevar a cabo un mecanismo inverso al descrito, desaceleración económica, representa adoptar una política monetaria restrictiva como medida de proteccionismo a la situación antes mencionada, en consecuencia, se aumentarían las tasas de interés generando por inercia el ahorro nacional por la incertidumbre económica, propiciando a las empresas e inversores prefieran poner su dinero en los bancos mientras se supera la contracción económica, respaldando de esa manera los niveles de inversión nacional mediante el resguardando de las reservas de dinero del país, garantizando así la inversión de las empresas en los bancos nacionales con rendimientos asegurados para evitar la fuga de capitales, por medio de la estrategia del gobierno del Banco de México que es aumentar las tasas de interés para salvaguardar la inversión nacional y de esa forma sobrellevar el ciclo económico mencionado.

Por tanto, la política fiscal ejerce su función tratando de mantener mecanismos tributarios equilibrados para conservar una base tributaria cautiva, que mantenga los niveles de recaudación mínimos que permitan sobre llevar las necesidades de desarrollo de los Estados y la nación, que si bien es cierto, la política fiscal también tiene la capacidad de establecer o eliminar los tipos de impuestos de acuerdo a la transición económica nacional, que como se menciona en uno de los temas anteriores, esta cuenta con el respaldo de la propia Constitución Política de los Estados Unidos Mexicanos.

En conclusión, una descripción técnica y concreta sobre Política fiscal de acuerdo a lo mencionado en el párrafo anterior, se define como, “un conjunto de medidas relativas al régimen tributario, gasto público, endeudamiento interno y externo del Estado, a las operaciones y a la situación financiera de las entidades, organismos autónomos o paraestatales, por medio de los cuales se determinan el monto y la distribución de la inversión y el consumo públicos como componentes del gasto nacional, y se influye, directa e indirectamente, en el monto, la composición de la inversión y consumo privados”. (Urquizu, 2009:51)

Esta definición se considera de tipo instrumental, en el sentido de que puede ser utilizada para implementar una variedad de objetivos económicos, según las circunstancias por las que atraviesa un sistema económico. En este contexto, Urquizu (2009) señala que “la política fiscal constituye una de las políticas económicas de tipo instrumental”, de forma que los instrumentos de ingresos y gastos podría, en un momento determinado coadyuvar, juntamente con otras políticas (monetarias, cambiaria, etcétera), a lograr alguno o varios de los objetivos”(p. 51), señalados mediante el ejemplo anterior, funcionando como punto de referencia para la creación de escenarios económicos que descifren la situación a la cual se enfrentan las PyME.

1.2.2. Política del gasto público actual

Por consiguiente, una vez definida la función de la Política fiscal y el efecto en las PyMES, se puede inferir que representa el detonante principal para la preparación del gasto nacional, apoyado por la Política de gasto público actual, marcado por la emisión del juicio de acuerdo a las condiciones y posibilidades económicas del país para el establecimiento o eliminación de impuestos que garanticen el desarrollo y operación nacional, ya determinados se proyecta su captación nacional para dar pie a la preparación de la Política de gasto público, el cual en México, está respaldado por la Ley de Ingresos de la federación, que el gobierno emite en diciembre de cada año y que en ella se establecen las directrices sobre la forma en que se realizará el gasto público, así como la cantidad que se ejercerá en el transcurso del año siguiente, mediante el presupuesto de egresos de la federación, aprobado por la Cámara de Diputados del Congreso de la Unión, conforme a la fracción IV del artículo 74 de la Constitución Mexicana, los egresos del gobierno federal consisten en gastos de capital o de inversión, que se dedican a la prestación de servicios y a la producción, incluyendo las transferencias a empresas y organismos sujetos a control presupuestal o administrativo.

Como en la Política de ingresos, la Secretaria de Hacienda es el organismo público encargado de ejercer el gasto público, en este caso, con base en las siguientes fracciones del artículo 31 de la Ley Orgánica de la Administración Pública Federal, este debe:

XIV. Proyectar y calcular los egresos del Gobierno Federal y de la administración Pública paraestatal, haciéndolos compatibles con la disponibilidad de recursos, y en atención a las necesidades y políticas del desarrollo nacional.

XV. . Formular el programa del gasto público federal y el proyecto de presupuesto de egresos de la federación y presentarlos a la consideración del presidente de la República.

VXI. Normar, autorizar y evaluar los programas de inversión pública de la administración pública federal.

XVII. Llevar a cabo las tramitaciones y registros que requiera el control y la evaluación del ejercicio del gasto público federal y de los programas y presupuestos de egresos, así como presidir las instancias de coordinación que establezca el Ejecutivo Federal para dar seguimiento al gasto público y sus resultados (Ley Orgánica de la Administración Pública Federal, 2007).

Del mismo modo, las dependencias en las que se ejerce el gasto total de la administración pública federal son:

a) Los tres poderes de la Unión:

Poder Legislativo.

Poder Judicial.

Poder Ejecutivo, incluyendo todas las Secretarías de Estado.

b) Ramos generales:

Aportaciones a seguridad social.

Erogaciones adicionales.

Deuda pública.

Desarrollo regional.

Participaciones a Estados y Municipios.

Erogaciones para saneamiento financiero.

Reconstrucción.

Órganos electorales.

Por lo tanto, se puede concluir que la función de la Política de gasto publico consiste en programar y proyectar los egresos y cantidades emitidas para el cumplimiento de las actividades nacionales, regida por la ley orgánica de la administración pública, la cual esta se representa mediante un presupuesto para su posterior ejecución, el cual se abordará de en el siguiente tema, para su mejor apreciación.

Los ingresos y los gastos de las empresas así como también las entidades controladas administrativamente están sujetos a supervisión de las secretarías de Estado y, como en el caso de las empresas controladas por el presupuesto, se requiere de la aprobación de la secretaría correspondiente, para que tales empresas u organismos obtengan financiamiento (Delgado, 2009). Cabe mencionar, que en ambos tipos de entidades pagan impuestos y constituyen parte de los ingresos del gobierno federal.

Las finanzas de los gobiernos locales y estatales están reguladas por la Constitución Política de los Estado Unidos Mexicanos, asimismo en esta se establece, que estos no pueden obtener financiamiento en divisas extranjeras o de gobiernos, corporaciones o individuos extranjeros.

A continuación se describirá el proceso del desarrollo y estructura del presupuesto, el año fiscal del gobierno federal corresponde a un año del calendario. El proceso de preparación consiste en la participación y coordinación, sobre una base general y sectorial, de todas las secretarias de Estado, así como de las empresas y organismos sujetos a control presupuestal. La Secretaría de Hacienda y Crédito Público (SHCP) es la encargada de preparar el documento de recaudaciones, donde se establece la cantidad de ingresos que por ese concepto se espera obtener presupuestalmente durante el siguiente año fiscal.

Las diversas secretarías, a la vez, preparan sus estimaciones de gastos por sus propias operaciones y para las de todas las empresas o entidades controladas presupuestalmente bajo su propia jurisdicción.

Después de ser aprobada por ambas Cámaras del Congreso, la iniciativa de ingresos se convierte en la Ley anual de ingresos de la federación, la cual promociona la autorización necesaria para recaudar impuestos y contratar préstamos. Por su parte, la Ley de Egresos de la Federación, al ser aprobada por la Cámara de Diputados, se convierte en el presupuesto de egresos, que otorga la autorización para la realización del gasto público.

Una vez aprobado el presupuesto de egresos, el presidente de la República puede autorizar incrementos en gastos durante el año fiscal, como resultado de un aumento en los ingresos. El presupuesto de egresos también puede especificar, como parte de sí mismo, el incremento automático de ciertos egresos que no requieran una aprobación legislativa previa (Delgado, 2009).

Por último, una vez estructurado oficialmente y autorizado el presupuesto, se da turno al desarrollo de las partidas que generarán y asegurarán la obtención de los recursos necesarios para el cumplimiento de lo presupuestado, el cual se aborda dentro de la Ley de ingresos de la Federación.

Esta ley representa el instrumento recaudatorio principal por excelencia en México, dando como resultado lo que cada fin de año se lleva a cabo en la cámara de legisladores nacional, la presentación y publicación oficial de la Ley de ingresos de la federación vigente a partir del primer día del año siguiente, la cual se publica en el Diario Oficial de la Federación, describiendo de forma clara los nuevos conceptos que representarán las tasas impositivas nacionales del próximo año en vigor. Para ejemplificar lo anterior se tiene que, la estructura arancelaria federal está conformada por el impuesto sobre la renta (ISR) y, a partir de 2008, también el impuesto empresarial de tasa única (IETU); Ambos se aplican tanto al ingreso de las personas físicas y morales. Asimismo, la tributación indirecta se aplica a través del impuesto al valor agregado (IVA) el cual se aplica desde 1980 en México, así como otros tipos de impuestos que a continuación se describen:

Por lo tanto, para mostrar de mejor forma e identificar la función de la ley de ingresos de la federación en el país, se muestra el siguiente ejemplo de la reforma fiscal del 2014.

El 8 de septiembre de 2013, el Titular del Ejecutivo Federal presentó la iniciativa de la Reforma Hacendaria en el cual se propone la creación de una nueva figura denominada “Buzón Tributario”, regulado en el Código Fiscal de la Federación (CFF). En el mensaje que dio el titular el Ejecutivo Federal, entre otros temas, resaltó la importancia de la simplificación de la tramitología para el cumplimiento de las obligaciones fiscales.

“… propone introducir nuevos procedimientos simplificados, que estimulen la incorporación a la formalidad y el cumplimiento de obligaciones tributarias. Por otra parte, mediante el uso de tecnologías de la información y la comunicación, se otorgan facilidades para que los contribuyentes se inscriban en el registro federal de contribuyentes a través de Internet, y se establece la figura del buzón tributario, a través del cual los contribuyentes podrán interactuar e intercambiar en tiempo real información, notificaciones, datos y toda clase de documentos con la autoridad fiscal, vía electrónica, con el consecuente incremento de la eficacia en sus gestiones, así como ahorro de tiempo y dinero.

Asimismo, la presente propuesta aclara la forma en que los contribuyentes integrarán la contabilidad a través de medios electrónicos, y establece la obligación de sustentar en comprobantes fiscales digitales por Internet las erogaciones que se pretendan deducir, precisando también la forma en que pondrán a disposición de sus clientes los comprobantes que emitan (Prodecon,2013:5,6).”

En conclusión, se puede argumentar que la Ley de ingresos de la federación representa la pieza angular que direccionará el rumbo del país, por medio de la obtención de los ingresos nacionales, debido que a través de ellos se cumplirán las metas presupuestadas de acuerdo a las estrategias establecidas por el gobierno, es por ello, el énfasis sobre la importancia y naturaleza de los impuestos, debido a representan el sustento, manutención y desarrollo de un país o regiones, para entender de manera más amplia la naturaleza que los rige, así como los tipos y clasificación de sí; se abordará en las próximas unidades tituladas código fiscal de la federación, leyes y reglamentos.

Se comenzará describiendo lo que es el ciclo del contribuyente. Es decir, si una pequeña o mediana empresa inicia operaciones o actividades económicas, las autoridades fiscales pueden solicitar información o requerir la presentación de declaraciones o pagos omitidos durante el tiempo en el que se han desarrollado actividades, en consecuencia, el Servicio de Administración Tributaria (SAT), invita a evitar molestias cumpliendo con las obligaciones fiscales en tiempo y forma.

En consecuencia, ahora esto es más fácil, para mantener actualizada la información y poder presentar las declaraciones sin tener que desplazarte a un módulo de asistencia al contribuyente, todo lo que se necesita es una computadora y conexión a internet. Por lo tanto, a continuación se presentan los pasos que hay que seguir y cumplir con el ciclo de contribuyente:

Paso 1

Al iniciar un negocio, recibir sueldos o algún ingreso, te das de alta hacienda a través de dos formas: por internet donde capturas los datos y posteriormente acudes a tu modulo que te corresponde, y personalmente, programando una cita vía telefónica.

Paso 2

Una vez inscrito deberás mandar hacer tus comprobantes fiscales, los cuales se entregarán a tus clientes por la percepción de ingreso percibido y que servirá como comprobante de ingresos de la empresa.

Paso 3

Se deberá llevar registro de las operaciones de la empresa de tal manera que funcione como sistema control de ingresos y gastos, de forma que apoye al momento de la presentación de las declaraciones.

Paso 4

Representa un complemento del paso anterior, esto es por qué, aborda de nuevo las declaraciones y pagos, describiendo las declaraciones provisionales o definitivas de impuestos federales e informativa de operaciones con terceros.

Paso 5

Finalmente, dentro del apartado de declaraciones y pagos del ciclo del contribuyente, se instruye sobre las declaraciones anuales, las cuales se integran en declaraciones del ejercicio de impuestos de federales e informáticas anuales.

Estas declaraciones son importantes debido a que son datos que proporcionan información relevante que se relaciona con el cumplimiento de obligaciones fiscales durante el ejercicio.

Paso 6

Este paso del ciclo del contribuyente, describe la actualización del RFC.

Hace referencia a mantener actualizada la información en el RFC durante el tiempo en que te encuentres activo desarrollando la(s) actividad(es) que te genera(n) ingreso(s) es necesario que informes de cualquier cambio relacionado con la identidad, domicilio y aumento o disminución de obligaciones fiscales, que hayas manifestado al inscribirte. Al momento de presentar tus avisos de cambio de situación fiscal por Internet, obtendrás respuesta de manera inmediata.

Paso 7

En este, reitera que eres un contribuyente cumplido dándote las gracias por colaborar con México, recordándote que los pasos del 2 al 5 se repiten periódicamente y que hay que estar consultando operaciones y transacciones realizadas en el Expediente Integral del Contribuyente (requiere de Firma Electrónica Avanzada).

Paso 8

Por último, en este paso es fundamental para las empresas que por alguna razón ya no sigan operaciones o interrumpirán su funcionamiento, o sea la suspensión en el RFC., esto es, por algún motivo se deja de realizar las actividades en las que estas inscrito en el RFC, por ejemplo, dejar de trabajar o cerrar un negocio; es importante presentar aviso a la suspensión de actividades, de esta manera no tendrás que presentar declaraciones por los meses en que estés inactivo.

Una de las peguntas recurrentes en este paso es ¿Qué pasa si no presentas tu aviso de suspensión de actividades?, lo más común es recibir notificaciones a través de boletines personalizados al domicilio de la empresa para atender los incidentes y en casos más drásticos sanciones económicas mediante multas o bien embargos por parte del SAT (Servicio de Administración Tributaria).

Si en algún momento suspendes actividades por alguna razón o reinicias actividades, debes presentar un aviso, ya que clave no se elimina del Registro Federal de Contribuyentes.

El Código Fiscal de la Federación, es el ordenamiento jurídico federal que establece los conceptos y procedimientos para la obtención de ingresos fiscales.

El reglamento por sí solo representa un apego de carácter universal a acatar y respetar los lineamientos que de él emanen, con la intención de homogenizar criterios que permitan la realización de actividades con resultados y formas de ejecución esperadas, de tal forma que a través de éste se obtengan conductas formuladas con el fin de lograr lo establecido en el objetivo de su creación. Es por ello que al pasar de los tiempos, los reglamentos están presentes en la mayoría de los esquemas y planes de trabajo para asegurar la operación correcta de sus actividades.

Por lo tanto, dentro del trasfondo y sentido de lo que representa un Código y su Reglamento se dará paso a describir el papel que cumple el Código Fiscal de la Federación (CFF) y su reglamento (RCFF), donde en México representa el máximo orden jurídico de las leyes y reglamentos para la regulación y manejo de los esquemas tributarios.

A través de éste código se definen los mecanismos y maneras para llevar a cabo el desarrollo de las actividades fiscales de las organizaciones y entes con actividad empresarial, representando así el elemento moderador de orden jurídico en materia fiscal en México.

Además de los requisitos de las promociones con fines de consulta, la solicitud de autorización o régimen señalan que deberán realizarse en estricto apego a lo que marca el artículo 18°-A del CFF bajo la siguiente descripción:

Además de los requisitos de las promociones con fines de consulta, la solicitud de autorización o régimen señalan que deberán realizarse en estricto apego a lo que marca el artículo 18°-A del CFF bajo la siguiente descripción:

Todo lo anterior describe de manera general la función que representa el CFF, en relación a las formas de presentación de los requisitos para las promociones y la manera de promoverse ante las autoridades de acuerdo a estos apartados en el reglamento, para la solución o trámite correspondiente a algún asunto concerniente a lo antes mencionado por parte de algún ente económico con obligaciones fiscales debidamente registrado. Es decir, si una PyME formada en sociedad legal recibe un requerimiento por parte del SAT para atender una notificación de cambio de domicilio, al atender este asunto presentándose ante la misma dependencia, este rechaza la documentación presentada para la atención al trámite debido a que la promoción es realizada por uno de los sociosmas no el representante legal de la PyME, explicando el responsable de atención al contribuyente que para dar seguimiento a este asunto se debe contar con una carta poder firmada ante dos testigos y ratificadas las firmas del otorgante y testigos ante las autoridades fiscales, notario o fedatario público, acompañando copia de la identificación del contribuyente o representante legal, previo a cotejo con su original, exponiendo amablemente el representante del SAT que son las consideraciones emitas en el CFF, donde este lo indica claramente el art.19° primer y quinto párrafo para hacer válida una promoción de esta índole ante la misma.

Para seguir con la misma línea de referencia sobre la descripción de las funciones del Código Fiscal de la Federación, en el siguiente tema se hará referencia a la importancia que representa un sistema fiscal tributario efectivo mediante los pagos de la devolución y compensación del pago de impuestos, además de las formas de inscripción y avisos en el Registro Federal de Contribuyentes (RFC).

2.1.2. El pago de la devolución y de compensación de contribuciones,la inscripción y avisos en el Registro Federal de Contribuyentes

En el sentido fiscal tributario, uno de los aspectos clave que representa a este sistema son las formas de captar los impuestos, así como los mecanismos que permiten la interacción efectiva entre las autoridades fiscales y los contribuyentes, de tal manera que a través de éste se ve reflejada la efectividad del diseño fiscal tributario de cualquier ente económico. Dentro de ese mismo contexto se dará paso a la descripción que define el CCF para explicar el pago, la compensación de los tributos fiscales junto con la función de la inscripción y avisos en el RFC.

El pago de la devolución y compensación de las contribuciones, está representado en los artículos 11°, 12°, 14°, 15° y 16° del Título II de los derechos y obligaciones de los contribuyentes dentro del Capítulo II llamado del pago, de la devolución y de la compensación de contribución dentro del Reglamento del Código Fiscal de la Federación (RCFF), teniendo la consiga de explicar la forma de realizar los pagos al Servicio de

Administración Tributaria (SAT).

En este mismo apartado se describe el procedimiento y requisitos para realizar pagos mediante cheques; se indica que la cuenta debe estar a nombre del contribuyente, además deben ser expedidos por el mismo a favor de la tesorería de la federación; cuando se trate de contribuciones que administren las entidades federales para sí mismas u órgano equivalente. Y cuando sea el caso de aportaciones de seguridad social recaudadas por organismos descentralizados, se remitirán a nombre del propio organismo, haciendo mención de manera enfática a que una vez expedidos no serán negociables. De igual forma señala que si llegase a realizar pagos extemporáneos se deberá sujetar a lo que marca el artículo 20° séptimo párrafo del CCF, el cual indica la secuencia para aplicar los pagos, describiendo que éstos se aplicarán a los créditos más antiguos, siempre que se trate de la misma contribución, es decir, cuando se tengan pagos pendientes del mismo impuesto, la forma de hacer efectivo los pagos presentes del contribuyente no se cargarán a los saldos pendientes más recientes sino hasta liquidar los adeudos pendientes más antiguos, lo cual se describe bajo el siguiente orden:

Asimismo, dentro de la forma de pago y para que la autoridad fiscal haga efectiva la compensación de saldos a favor o pagos indebidos a nombre del contribuyente, indica que serán tomados en cuenta siempre y cuando se hayan presentado en la última declaración realizada antes de la solicitud actual requerida. Y en caso de que estos representen una actualización por concepto de recargos o pagos extemporáneos sin prórroga, para efectos de cálculo de sus saldos y ajuste se deberán tomar en cuenta lo que marca el artículo 21° del CFF, el cual describe las siguientes situaciones y efectos según su naturaleza:

Figura 4. Actualización y recargos por pagos extemporáneos sin prórroga.

Continuando con el contenido del presente tema, ahora es tiempo de la descripción que referencia a la inscripción al Registro Federal de Contribuyentes (RFC), el cual hace mención a que todo individuo o entidad económica que perciba ingresos derivado de las actividades que realicen están obligados, a expedir comprobantes fiscales es por ello que deberán solicitar su RFC y su certificado de firma electrónica avanzada (FIEL), ante el SAT, teniendo referencia en el artículo 27° del CFF.

Además de la solicitud de inscripción en el RFC de acuerdo a lo que marca el artículo 19°, 20°, 21°, 22° y 23° del Reglamento del Código Fiscal de la Federación (RCFF) representado en el capítulo III De la inscripción y avisos en el Registro Federal de Contribuyentes, Sección I de la Inscripción en el RFC, manifestando que se torna obligatorio hacer la solicitud del RFC ante las siguientes situaciones:

Figura 5. De la inscripción en el registro Federal de Contribuyentes

En el caso de personas morales, se deberá solicitar la inscripción en el RFC, señalando nombre del representante legal. De igual forma deberá realizarse el mismo trámite de inscripción con quienes tengan asalariados y trabajadores dentro la PyME. En ese mismo contexto los organismos, entidades y dependencias de la administración pública también están obligados a registrarse ante el RFC, ya sean unidades administrativas, órganos desconcentrados, de la federación o entidades federativas de los municipios de órganos descentralizados y constitucionales autónomos que cuenten con autorización del ente público, tendrán que cubrir este requisito para el cumplimiento de sus obligaciones fiscales como retenedor y contribuyente.

En el caso de personas morales, se deberá solicitar la inscripción en el RFC, señalando nombre del representante legal. De igual forma deberá realizarse el mismo trámite de inscripción con quienes tengan asalariados y trabajadores dentro la PyME. En ese mismo contexto los organismos, entidades y dependencias de la administración pública también están obligados a registrarse ante el RFC, ya sean unidades administrativas, órganos desconcentrados, de la federación o entidades federativas de los municipios de órganos descentralizados y constitucionales autónomos que cuenten con autorización del ente público, tendrán que cubrir este requisito para el cumplimiento de sus obligaciones fiscales como retenedor y contribuyente.

Y finalmente uno de los aspectos fundamentales que el RFC considera para el cumplimiento y cobertura de los criterios que exige el SAT para el reporte de cualquier incidencia o cambio en cualquiera de los sentidos del ente económico, indica que debe realizarse por medio de los avisos ante el Registro Federal de Contribuyentes.

Describiendo en ese sentido que deberán hacer el aviso tanto las personas Físicas y Morales bajo los fundamentos que exige el artículo 25° y 26° del RCFF, el cual está representado en la sección II de los avisos al Registro Federal de Contribuyentes, llamado Presentación de Avisos ante el RFC de Personas Físicas y Morales, indicando que se presentarán los avisos bajo los siguientes casos:

Figura 6. Presentación de avisos ante el Registro Federal de Contribuyente

Y deberán hacerse inmediatamente un mes antes de presentar los avisos ante el SAT para hacer buena la modificación o actualización, con excepción de los avisos señalados en las fracciones X, XI Y XVII. Considerando además los casos especiales que marca el artículo 26°, fracciones VII, XI y XIV de este reglamento, que indican:

Y deberán hacerse inmediatamente un mes antes de presentar los avisos ante el SAT para hacer buena la modificación o actualización, con excepción de los avisos señalados en las fracciones X, XI Y XVII. Considerando además los casos especiales que marca el artículo 26°, fracciones VII, XI y XIV de este reglamento, que indican:

Figura 7. Presentación de avisos en casos especiales

Donde dentro del contexto anterior la PyME, debe considerar los tipos de avisos y factores especiales, para la correcta presentación ante el SAT.

Para continuar a la descripción detallada sobre el papel que juega el Código Fiscal de la Federación como instrumento moderador para el cumplimiento de las leyes fiscales en México, es momento de presentar el mecanismo básico de cualquier ente económico legalmente constituido que es la contabilidad y las formas de su conservación, así como de los comprobantes fiscales, el cual se abordará de manera explícita para su mejor comprensión en el siguiente tema.

2.1.3. La contabilidad, los comprobantes fiscales y la conservación de la contabilidad

Hoy en día, uno de los factores fundamentales presente en las empresas para asegurar el éxito en la administración y control de los recursos económicos es sin duda la contabilidad, debido a que a través de ella se lleva cuenta y razón particular sobre los movimientos internos de la PyME. Es por eso que se dará inicio a la descripción de la contabilidad, los comprobantes fiscales y la conservación de la contabilidad que marca como requerimiento el SAT dentro del Reglamento del Código Fiscal de la

Federación (RCFF) a través de los artículos 29°, 39° y 52° para la operación correcta de los entes económicos establecidos en territorio mexicano.

La contabilidad se presenta como una actividad fundamental dentro de la operación de la PyME describiendo las formas en que debe llevarse de acuerdo a lo que establece el SAT, indicando que puede ser a través de sistemas o registros contables que permitan al contribuyente identificar la operación general de sí, ya sea de forma manual o electrónica.

Ésta deberá contar como mínimo con un libro de registro de movimientos describiendo sus operaciones, actos o actividades siguiendo el orden cronológico en que estos se efectúen, indicando el movimiento de cargo o abono al que cada uno corresponda.

Lo anterior se marca estrictamente en el artículo 28° del CFF, describiendo explícitamente en las siguientes reglas:

Figura 8. Contabilidad y documentación

Y que algunos de los factores que pueden complementar la forma de llevar la contabilidad de acuerdo a lo estipulado en el artículo 29° del RCFF, son el de cumplir con una correcta administración de la contabilidad de acuerdo a lo que menciona de manera clara el siguiente apartado:

Todo lo anterior representando el conjunto de reglas y requisitos explícitos que el SAT establece mediante el CFF para implantar una correcta metodología para llevar la contabilidad en la PyME y que además funcione como criterio a seguir y lineamientos a cumplir por los contribuyentes para hacer eficiente al sistema fiscal mexicano. Y para continuar con la descripción del contenido del presente tema, ahora se expondrá la presentación y expedición de los comprobantes fiscales, los cuales representan el mecanismo que todo ente económico que perciba una retribución por concepto de sus actividades está obligado a emitir, y que a su vez estos apoyarán en la forma de llevar la contabilidad de la PyME para dar cumplimiento a lo que marca el RCFF, además que lo establece el artículo 39° del mismo reglamento, indicando que la impresión de los mismos deberá realizarse considerando los siguientes factores establecidos por las autoridades fiscales:

Y que explícitamente se deberá apreciar dentro de la estructura general del comprobante,

con lo que describe el artículo 29°-A del CFF, definidos bajo los siguientes siete

elementos:

Figura 11. Datos que deben contener los comprobantes fiscales

Figura 12. De la conservación de contabilidad

Permitiendo entender la importancia que representa la conservación de la contabilidad por parte de las entidades económicas de acuerdo a lo que marcan el RCFF, debido a que a través de esta se evalúa la contabilidad y eficiencia de sus procedimientos internos de acuerdo a lo que marcan las autoridades fiscales de México, y para seguir dentro de la explicación del marco de referencia del CFF, se turnará a la descripción de las declaraciones, solicitudes, avisos y de las facultades de las autoridades fiscales en el siguiente tema, para el fortalecimiento y ampliación de tus conocimientos en materia fiscal.

Figurando además como medio para hacer llegar los avisos y solicitudes, que podrán efectuarse de acuerdo a lo establecido en el artículo 31° párrafo décimo primero del CFF, indicando que podrán realizar cualquier tipo de solicitud y aviso siempre y cuando se realicen dentro de los plazos indicados según las autoridades fiscales de acuerdo a lo establecido a la situación a abordar, además que “cuando las disposiciones fiscales, no señalen plazo para la presentación de declaraciones, se tendrá por establecido quince días siguientes al de la realización del hecho que se trate” (Prontuario fiscal, 2013:851).

De modo que las declaraciones, solicitudes y avisos representan uno de los canales de comunicación más efectivos según el CFF y RCFF, para abordar situaciones y asuntos fiscales, representando una obligación del contribuyente entender y desarrollar las declaraciones de acuerdo a lo que marcan las autoridades fiscales a través de sus medios reguladores. Y para completar las formas y medios de comunicación de forma efectiva en materia tributaria se abordarán las facultades de las autoridades fiscales.

De acuerdo a lo que marca el Título III llamado de las Facultades de las Autoridades Fiscales Capítulo Único artículo 33 del CFF, indica las funciones a las cuales deberán ajustarse las autoridades descritas en:

Además de contar con la plena facultad de cancelar multas y requerimientos, suspender de la diligencia de notificación y requerimientos, así como la publicación de extractos de resoluciones favorables por medio de la página electrónica del SAT de acuerdo a lo descrito en el artículo 33° del CFF, todo ello con la intención de que este sistema funcione de manera equilibrada y en favor de los objetivos en que fue diseñado, que es mantener una base tributaria fuerte y actualizada al servicio del contribuyente, y a la vez generar por inercia que el contribuyente este más informado y presente ante las disoluciones y actualización de las leyes y reglamento fiscal de México. En consecuencia, en el siguiente tema se hará descripción al instrumento que utilizan las autoridades fiscales para la emisión de juicio y resultados de las declaratorias hechas por el contador público registrado, llamado dictamen, así como la interpretación de los plazos establecidos para el pago e infracciones marcadas por parte de las autoridades fiscales y terminar por entender el objetivo de la función del CFF.

Además de contar con la plena facultad de cancelar multas y requerimientos, suspender de la diligencia de notificación y requerimientos, así como la publicación de extractos de resoluciones favorables por medio de la página electrónica del SAT de acuerdo a lo descrito en el artículo 33° del CFF, todo ello con la intención de que este sistema funcione de manera equilibrada y en favor de los objetivos en que fue diseñado, que es mantener una base tributaria fuerte y actualizada al servicio del contribuyente, y a la vez generar por inercia que el contribuyente este más informado y presente ante las disoluciones y actualización de las leyes y reglamento fiscal de México. En consecuencia, en el siguiente tema se hará descripción al instrumento que utilizan las autoridades fiscales para la emisión de juicio y resultados de las declaratorias hechas por el contador público registrado, llamado dictamen, así como la interpretación de los plazos establecidos para el pago e infracciones marcadas por parte de las autoridades fiscales y terminar por entender el objetivo de la función del CFF.

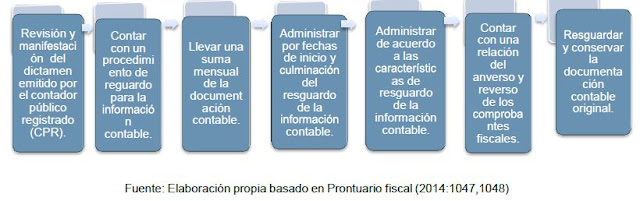

Para entender mejor los elementos básicos que exigen las autoridades fiscales al establecer el dictamen se presentan los principales componentes que debe contener y expresar el informe, sobre la situación fiscal del contribuyente, que referencia el artículo 68° del RCFF, describiendo lo siguiente:

Además de información complementaria para efectos de la revisión y cotejo de la misma junto con el contenido descrito en el dictamen por parte del CPR, el cual debe estar conformado de acuerdo a lo que marca el artículo 69° del RCFF y menciona que:

Además de información complementaria para efectos de la revisión y cotejo de la misma junto con el contenido descrito en el dictamen por parte del CPR, el cual debe estar conformado de acuerdo a lo que marca el artículo 69° del RCFF y menciona que:

La suma y descripción de la información presentada apoyará de manera integral para entender el contenido y estructura para la correcta presentación de la declaratoria por parte del CPR e interpretar de manera acertada el RCFF, dentro de las solicitudes más comunes por parte de los contribuyentes para la actualización de los saldos fiscales ante el SAT, se realiza a través de la solicitud del pago a plazos de acuerdo a lo que marca el artículo 85° de este reglamento, indicando que se efectuarán bajo los recargos correspondientes tomando en cuenta los saldos señalados para efectos de su pago, además de la solución a infracciones fiscales, las cuales describen que se podrán actualizar según el saldo de la multas y los ingresos declarados por el contribuyente, representando de manera conjunta, el efecto del contenido de las declaraciones, al momento del dictamen por parte de las autoridades fiscales.

fiscal de México, convirtiéndose en materia fundamental para la comprensión y apoyo de la normatividad fiscal nacional.

En el próximo tema se abordarán los tipos de impuestos que conforman la base fiscal de México para terminar de enriquecer el perfil del directivo y emprendedor mexicano en el sentido cívico y cooperador con el desarrollo económico nacional mediante la interpretación y manejo del Código Fiscal de la Federación y los tipos de impuestos.

Como en la Política de ingresos, la Secretaria de Hacienda es el organismo público encargado de ejercer el gasto público, en este caso, con base en las siguientes fracciones del artículo 31 de la Ley Orgánica de la Administración Pública Federal, este debe:

XIV. Proyectar y calcular los egresos del Gobierno Federal y de la administración Pública paraestatal, haciéndolos compatibles con la disponibilidad de recursos, y en atención a las necesidades y políticas del desarrollo nacional.

XV. . Formular el programa del gasto público federal y el proyecto de presupuesto de egresos de la federación y presentarlos a la consideración del presidente de la República.

VXI. Normar, autorizar y evaluar los programas de inversión pública de la administración pública federal.

XVII. Llevar a cabo las tramitaciones y registros que requiera el control y la evaluación del ejercicio del gasto público federal y de los programas y presupuestos de egresos, así como presidir las instancias de coordinación que establezca el Ejecutivo Federal para dar seguimiento al gasto público y sus resultados (Ley Orgánica de la Administración Pública Federal, 2007).

Del mismo modo, las dependencias en las que se ejerce el gasto total de la administración pública federal son:

a) Los tres poderes de la Unión:

Poder Legislativo.

Poder Judicial.

Poder Ejecutivo, incluyendo todas las Secretarías de Estado.

b) Ramos generales:

Aportaciones a seguridad social.

Erogaciones adicionales.

Deuda pública.