Unidad 1 Manejo de cuentas de activo circulante

Estructura temática

Caja

En cualquier empresa existe un orden para las cosas y un orden para las personas, pero también uno para el manejo del

dinero.

El flujo de caja (llamado también flujo de efectivo, presupuesto de caja o cash flow) es

un cálculo del volumen de ingresos y de gastos, que ocurrirán en una empresa

durante un periodo, lo que permite saber si sobra o falta dinero en determinado

momento. Si falta, se busca dónde conseguirlo (bancos, cooperativas de crédito,

crédito de proveedores, o préstamos de amigos o familiares).

Lara define caja como:

“la representación del dinero en efectivo, como por ejemplo, los billetes, monedas, cheques y

pagarés de tarjetas de crédito (boucher) recibidos, giros bancarios y telegráficos” (2002, p.15).

El concepto de caja implica movimiento de entradas y salidas de efectivo que origina el negocio; por ejemplo:

Recuerda que…

Llevar un buen control sobre los ingresos y salidas de dinero permite tener la cantidad suficiente de dinero, cumplir con los compromisos de pago, tener bajo control los cobros de dinero, y mejorar el uso del dinero y la rentabilidad de la empresa. Para eso es que te sirve el flujo de caja.

Para profundizar sobre el tema flujo de caja, visualiza el siguiente video: SENATI CANAL PERU (30 de mayo 2013). Flujo de caja. [Archivo de video] Disponible en: https://www.youtube.com/watch?v=9ml- 9pfeB6Y

Registro de operaciones

En el manejo de las operaciones de las partidas que integran el activo circulante, es necesario identificar con claridad los cargos y abonos, aumentos y disminuciones, y el debe y haber.

a) La cuenta del activo empieza con un cargo, aumenta cargándola, disminuye abonándola y su saldo es deudor.

b) Las cuentas del pasivo empiezan con un abono, aumentan abonándolas, disminuyen cargándolas y su saldo es acreedor.

c) La cuenta del capital empieza con un abono, aumenta abonándola, disminuye cargándola y, por lo general, su saldo es acreedor.

d) Las cuentas de resultados como compras o costo de ventas, gastos de venta, gastos de administración, gastos financieros y otros gastos, siempre se cargan, por ello, su saldo es deudor. Esta regla aplica a todas las cuentas de gastos y costos que puedan existir en la empresa.

e) Las cuentas de resultados como ingresos o ventas, productos financieros, otros productos y otros ingresos, siempre se abonan y, por tanto, su saldo es acreedor. Esta regla aplica a todas las cuentas de ingresos y productos que puedan existir en la empresa.

Para registrar las operaciones, se debe analizar qué cuentas se van a afectar. Después, se deben aplicar las reglas del cargo y del abono. Para realizar un registro de operaciones de las cuentas de un activo es necesario iniciar con un cargo, es decir, en el debe. El debe representa un incremento en tus cuentas; mientras que cuando existe un movimiento contable en el abono, es decir, en el haber, éste representa una disminución de los activos.

- Operaciones de caja

- Originan los ingresos o los egresos de dinero efectivo, por ejemplo: las ventas y compras al contado; los abonos recibidos de clientes; los abonos a proveedores; los pagos por sueldos, rentas o luz; entre lo más destacado.

- Operaciones de diario

- Son operaciones en las que no hay movimiento de efectivo en ese momento, tales como: ventas y compras a crédito, o ventas y compras garantizadas con documentos, para ser más específicos.

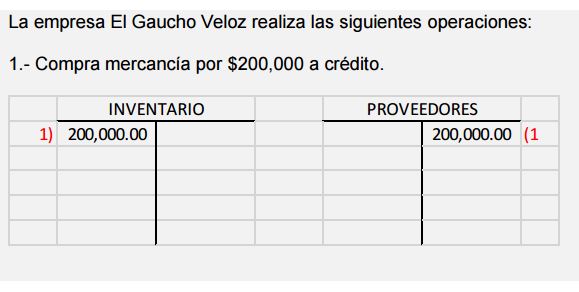

El importe que se encuentra en inventarios está en el debe, por lo que representa un aumento (cargo) debido a la compra de la mercancía. En cuanto al importe de proveedores, éste se registra en el haber y también representa un aumento, pero por tratarse de una cuenta de pasivo se encuentra en el haber (abono).

Arqueo de caja y ajustes

El ajuste a la cuenta de Caja es el saldo de la misma, que expresa la existencia efectiva. Sin embargo, al terminar el ejercicio es necesario comprobar si en realidad dicho saldo corresponde al efectivo que materialmente existe en la caja, de ahí la necesidad de practicar una operación que recibe el nombre de arqueo de caja, que es el recuento material del dinero en efectivo.Al terminar las operaciones de la empresa se pueden detectar los siguientes casos:

- Que el valor del arqueo de caja coincida con el saldo de la cuenta de caja. Aquí no es necesario realizar ajustes, ya que los saldos son iguales

- Si el valor del arqueo de caja es menor al saldo de caja, es un faltante, lo cual puede tener su origen en:

- Operaciones no reportadas por el cajero. El valor faltante de las operaciones no reportadas se abona a la cuenta de caja y se carga a las cuentas correspondientes a cada caso; por ejemplo, el pago efectuado por concepto de renta no reportado.

- Cantidades dispuestas por el cajero o pagadas de más. Se abonan a la cuenta de caja y se cargan a la cuenta personal del cajero, para asentar la obligación que tiene de pagar dicho faltante.

Ejemplo: Un joven, se convierte en responsable de las entradas y las salidas del efectivo que

tiene la empresa que lo empleó.

El supervisor, jefe inmediato del joven, le dice que va a realizar un arqueo y él se queda

sorprendido. El supervisor le explica que un arqueo de caja consiste en realizar un recuento

físico del dinero en efectivo que tiene en ese momento, que es necesario cotejar las entradas

del dinero en efectivo contra las salidas. La diferencia que resulte es lo que debe tener en la

caja. Éste es un ejemplo simple de la aplicación del término arqueo de caja.

El fondo fijo se inicia cuando al responsable le entregan una cantidad específica en dinero que, al transcurrir el tiempo y por las necesidades de la empresa, posiblemente debe ser ampliado, reducido o cancelado. Según las necesidades de una empresa, se designa un fondo fijo de caja. Este fondo puede ampliarse según la dimensión de sus operaciones, que estará a cargo de una persona responsable de cada área y de los departamentos de Administración, Ventas y Producción.

Ejemplo: La señorita Blanca es asistente del Director General. El Director, por las funciones que desempeña, constantemente sale de viaje y tiene que efectuar gastos. Para evitar contratiempos en los movimientos contables del efectivo, el sr. Gerente designa a la señorita Blanca como responsable del fondo fijo de caja por un monto que cubra y justifique las necesidades de sus viajes: gastos de gasolina, transporte de taxi, pago de estacionamiento, gastos de pasaje de autobús, entre otros. Aquí radica la importancia de designar a un responsable para el manejo de un fondo de caja chica.

Las cuentas de bancos son cuentas que siempre van en el activo y cuyo saldo será positivo, pero nunca negativo. El concepto de banco permite a la empresa controlar de una forma segura sus entradas y salidas de dinero. Derivadas de las operaciones de la empresa, cada mes la institución financiera le genera un estado de cuenta bancario. El que una empresa tenga cuenta bancaria le sirve como comprobante de ingresos para cualquier trámite de financiamiento ante alguna institución bancaria

Ante los efectos de la globalización, muchas empresas han extendido sus relaciones comerciales en otras regiones, lo que imposibilita que sus clientes y sus proveedores puedan acudir físicamente al corporativo para sus respectivos cobros (clientes) y pagos (proveedores). Además, existe otro factor que favorece el uso de las transacciones electrónicas: la inseguridad. Muchas empresas no manejen efectivo en forma física por el riesgo de robo que esto representa, y evitan recibir y entregar efectivo en su oficina; éstas prefieren realizar sus movimientos de dinero mediante transacciones electrónicas

La conciliación bancaria es de utilidad para cotejar el saldo proporcionado por la institución con los saldos contables de la empresa; este documento permite detectar los errores, así como los movimientos deudores y acreedores no registrados en libros contables ni en el banco.

A continuación se explica la aplicación del auxiliar de bancos:

Una empresa de servicios, que se encuentra en México, D. F., le paga con cheque a su proveedor de vinos, que se encuentra en la ciudad de Tijuana, el día 25 del mes en curso.

El administrador contablemente le da salida al documento; sin embargo, su proveedor, por la distancia entre una ciudad y otra, no efectúa el cobro del documento. Por tanto, el banco en el estado de cuenta de la empresa no ha efectuado la operación.

Existen tres razones por las que el saldo del banco no concuerda con el que aparece en los libros de una compañía o de la empresa:

Hay seis razones fundamentales por las que el saldo en los libros no concuerda con el saldo que aparece en los bancos:

Una vez recibido el estado de cuenta bancario, se procede a preparar una conciliación bancaria, ésta se realiza para determinar la razón de cualquier diferencia entre el saldo que aparece en los libros y el que muestra el estado del banco.

Existen tres formas de conciliar los saldos del banco y los de los registros contables (libros).

En el procedimiento para realizar la conciliación bancaria se debe de verificar lo siguiente:

Ya que se efectuó el procedimiento de conciliación entre los movimientos de nuestro auxiliar de bancos y el estado de cuenta bancario, se debe determinar cuáles fueron las diferencias. Las más comunes son:

Una vez hecha la conciliación bancaria, se efectúan los ajustes correspondientes al saldo, registrando las operaciones no consideradas en libros y que sí están en el estado de cuenta bancario, para esto se debe hacer un asiento contable en el Libro Diario.

Después de anotar el ajuste en el Libro Diario y pasarlo al Libro Mayor, la cuenta de bancos presentará el saldo conciliado que es el saldo correcto.

Para profundizar sobre el tema de conciliaciones bancarias investiga y revisa el capítulo 18.- Asientos de ajuste, del siguiente material: Lara, E. (2008). Primer curso de contabilidad. México: Trillas.

Los inmuebles forman parte del activo fijo, su soporte es fundamental para el desarrollo de las actividades empresariales; por ello, es necesario conocer el tratamiento contable aplicable. La partida de inmuebles, planta y equipo, está regulada por normas específicas a nivel internacional, las cuales han sido adoptadas por aproximadamente cien países. En México se aplican las Normas de Información Financiera (NIF).

Este rubro está integrado por las cuentas de terrenos y edificios, que representan las instalaciones donde se desarrollan las operaciones de la empresa. Estas cuentas se deben registrar de manera separada, debido a que el tratamiento contable es diferente para cada una: en el caso de los terrenos, su valor no disminuye, por el contrario, aumenta (actualización); en cambio los edificios sí son susceptibles de ser depreciados.

Toma dato… Es importante considerar que, cuando una empresa se dedica a vender los terrenos, entonces se considera como inventario y no como activo fijo.

La NIF C-6 define a qué se refiere el concepto de inmuebles:

“Las propiedades son activos tangibles propiedad de una entidad económica, mismos que serán utilizados para el uso de la producción de bienes o suministro de servicios, que de igual forma se podrán arrendar a terceros o para propósitos administrativos, y lo cual se espera que el uso de estos activos sea mayor a un año”.

Por tanto, los conceptos que revisarás en este tema son: determinación de costos, altas y bajas, y métodos de depreciación.

El importe de efectivo o medios líquidos equivalentes al efectivo pagados o el valor razonable de la contraprestación entregada por un activo al momento de su adquisición o construcción. Estos costos comprenden tanto los que se han incurrido inicialmente como los incurridos posteriormente para reemplazar, incrementar su vida útil o cuando se realizan adaptaciones o mejoras.

Esto quiere decir que el costo de adquisición incluye el precio neto pagado por los bienes, más todos los gastos necesarios para tener el activo en el lugar y las condiciones que permitan su funcionamiento, como: derechos y gastos de importación, fletes, seguros, gastos de instalación o acondicionamiento necesarios para que el activo comience a operar. Todo lo anterior debe cargarse a la cuenta del activo.

De acuerdo con lo anterior, los costos del terreno y del edificio quedarían integrados de la siguiente forma:

Fondo fijo de caja

El fondo fijo de caja o caja chica se refiere al importe de dinero en efectivo que una empresa dispone para un uso específico, por ejemplo, el pago de gastos menores o de urgencias. Por lo general, en las empresas se asigna a una persona que se responsabiliza del manejo y la custodia del mismo.El fondo fijo se inicia cuando al responsable le entregan una cantidad específica en dinero que, al transcurrir el tiempo y por las necesidades de la empresa, posiblemente debe ser ampliado, reducido o cancelado. Según las necesidades de una empresa, se designa un fondo fijo de caja. Este fondo puede ampliarse según la dimensión de sus operaciones, que estará a cargo de una persona responsable de cada área y de los departamentos de Administración, Ventas y Producción.

Ejemplo: La señorita Blanca es asistente del Director General. El Director, por las funciones que desempeña, constantemente sale de viaje y tiene que efectuar gastos. Para evitar contratiempos en los movimientos contables del efectivo, el sr. Gerente designa a la señorita Blanca como responsable del fondo fijo de caja por un monto que cubra y justifique las necesidades de sus viajes: gastos de gasolina, transporte de taxi, pago de estacionamiento, gastos de pasaje de autobús, entre otros. Aquí radica la importancia de designar a un responsable para el manejo de un fondo de caja chica.

Bancos

La cuenta de bancos es otra cuenta contable que tiene un funcionamiento parecido al de la cuenta de caja, su diferencia radica en que el dinero de la empresa se encuentra en una institución bancaria.Las cuentas de bancos son cuentas que siempre van en el activo y cuyo saldo será positivo, pero nunca negativo. El concepto de banco permite a la empresa controlar de una forma segura sus entradas y salidas de dinero. Derivadas de las operaciones de la empresa, cada mes la institución financiera le genera un estado de cuenta bancario. El que una empresa tenga cuenta bancaria le sirve como comprobante de ingresos para cualquier trámite de financiamiento ante alguna institución bancaria

Transferencias electrónicas

Ésta es una forma de acelerar el flujo de efectivo de una organización, estableciendo centros estratégicos de cobranza. El propósito es acortar el periodo entre el momento en que los clientes ponen en el correo los pagos y aquél en que la organización puede utilizarlos.Ante los efectos de la globalización, muchas empresas han extendido sus relaciones comerciales en otras regiones, lo que imposibilita que sus clientes y sus proveedores puedan acudir físicamente al corporativo para sus respectivos cobros (clientes) y pagos (proveedores). Además, existe otro factor que favorece el uso de las transacciones electrónicas: la inseguridad. Muchas empresas no manejen efectivo en forma física por el riesgo de robo que esto representa, y evitan recibir y entregar efectivo en su oficina; éstas prefieren realizar sus movimientos de dinero mediante transacciones electrónicas

Auxiliares

El auxiliar de bancos es un documento que permite localizar los ingresos y los egresos que efectúa la empresa en un estado contable, comparado con los movimientos que refleja el estado de cuenta bancaria.La conciliación bancaria es de utilidad para cotejar el saldo proporcionado por la institución con los saldos contables de la empresa; este documento permite detectar los errores, así como los movimientos deudores y acreedores no registrados en libros contables ni en el banco.

A continuación se explica la aplicación del auxiliar de bancos:

Una empresa de servicios, que se encuentra en México, D. F., le paga con cheque a su proveedor de vinos, que se encuentra en la ciudad de Tijuana, el día 25 del mes en curso.

El administrador contablemente le da salida al documento; sin embargo, su proveedor, por la distancia entre una ciudad y otra, no efectúa el cobro del documento. Por tanto, el banco en el estado de cuenta de la empresa no ha efectuado la operación.

Conciliaciones y ajustes

La conciliación bancaria no es un estado financiero básico, sino un reporte que se presenta en forma mensual y que se guarda en los archivos permanentes de la compañía. Conciliar es componer y ajustar los ánimos de quienes estaban opuestos entre sí. Al hablar de conciliación bancaria, se hace referencia a componer y ajustar las cuentas bancarias de la empresa, es decir, cotejar que las cuentas que hay en el banco sean las mismas que las que están registradas.Existen tres razones por las que el saldo del banco no concuerda con el que aparece en los libros de una compañía o de la empresa:

Hay seis razones fundamentales por las que el saldo en los libros no concuerda con el saldo que aparece en los bancos:

Una vez recibido el estado de cuenta bancario, se procede a preparar una conciliación bancaria, ésta se realiza para determinar la razón de cualquier diferencia entre el saldo que aparece en los libros y el que muestra el estado del banco.

Existen tres formas de conciliar los saldos del banco y los de los registros contables (libros).

En el procedimiento para realizar la conciliación bancaria se debe de verificar lo siguiente:

- Que los depósitos realizados por la compañía, registrados en libros, concuerden con los depósitos que aparecen en el estado de cuenta bancario.

- Que los cheques girados y las transferencias electrónicas registrados en el auxiliar (libros) hayan sido pagados o descontados por el banco, de acuerdo con el estado de cuenta.

- Verificar que estén registrados en libros otros conceptos como: los intereses bancarios, las comisiones bancarias, los cobros domiciliados, etcétera, que se encuentran en el estado de cuenta del banco.

Ya que se efectuó el procedimiento de conciliación entre los movimientos de nuestro auxiliar de bancos y el estado de cuenta bancario, se debe determinar cuáles fueron las diferencias. Las más comunes son:

Una vez hecha la conciliación bancaria, se efectúan los ajustes correspondientes al saldo, registrando las operaciones no consideradas en libros y que sí están en el estado de cuenta bancario, para esto se debe hacer un asiento contable en el Libro Diario.

Después de anotar el ajuste en el Libro Diario y pasarlo al Libro Mayor, la cuenta de bancos presentará el saldo conciliado que es el saldo correcto.

Para profundizar sobre el tema de conciliaciones bancarias investiga y revisa el capítulo 18.- Asientos de ajuste, del siguiente material: Lara, E. (2008). Primer curso de contabilidad. México: Trillas.

Unidad 2 Cuentas de activo Fijo

Estructura temática

Inmuebles

Dentro del balance general, en la mayor parte de las empresas, el activo fijo representa el mayor recurso monetario, principalmente en el concepto de inmuebles; cabe mencionar que, por las características que lo componen, así como por la plusvalía de estos (incrementan su valor).Los inmuebles forman parte del activo fijo, su soporte es fundamental para el desarrollo de las actividades empresariales; por ello, es necesario conocer el tratamiento contable aplicable. La partida de inmuebles, planta y equipo, está regulada por normas específicas a nivel internacional, las cuales han sido adoptadas por aproximadamente cien países. En México se aplican las Normas de Información Financiera (NIF).

Este rubro está integrado por las cuentas de terrenos y edificios, que representan las instalaciones donde se desarrollan las operaciones de la empresa. Estas cuentas se deben registrar de manera separada, debido a que el tratamiento contable es diferente para cada una: en el caso de los terrenos, su valor no disminuye, por el contrario, aumenta (actualización); en cambio los edificios sí son susceptibles de ser depreciados.

Toma dato… Es importante considerar que, cuando una empresa se dedica a vender los terrenos, entonces se considera como inventario y no como activo fijo.

La NIF C-6 define a qué se refiere el concepto de inmuebles:

“Las propiedades son activos tangibles propiedad de una entidad económica, mismos que serán utilizados para el uso de la producción de bienes o suministro de servicios, que de igual forma se podrán arrendar a terceros o para propósitos administrativos, y lo cual se espera que el uso de estos activos sea mayor a un año”.

Por tanto, los conceptos que revisarás en este tema son: determinación de costos, altas y bajas, y métodos de depreciación.

Determinación de costos

El costo de adquisición es:El importe de efectivo o medios líquidos equivalentes al efectivo pagados o el valor razonable de la contraprestación entregada por un activo al momento de su adquisición o construcción. Estos costos comprenden tanto los que se han incurrido inicialmente como los incurridos posteriormente para reemplazar, incrementar su vida útil o cuando se realizan adaptaciones o mejoras.

Esto quiere decir que el costo de adquisición incluye el precio neto pagado por los bienes, más todos los gastos necesarios para tener el activo en el lugar y las condiciones que permitan su funcionamiento, como: derechos y gastos de importación, fletes, seguros, gastos de instalación o acondicionamiento necesarios para que el activo comience a operar. Todo lo anterior debe cargarse a la cuenta del activo.

La NIF C-6 estipula los elementos que

integran el costo de adquisición de

propiedades, planta y equipo:

|

|||

Su

precio de adquisición, incluidos los derechos, los impuestos y los gastos de

importación y los impuestos indirectos no recuperables, así como honorarios

profesionales, seguros, almacenaje y demás costos y gastos que recaigan sobre

la adquisición, después de deducir cualquier descuento o rebaja del precio.

|

Todos

los costos directamente atribuibles que son necesarios para la ubicación del

activo en el lugar y las condiciones necesarias para que puedan operar de la

forma prevista por la administración. Esto quiere decir que se tienen que

incluir los gastos de transporte e instalación.

|

La

estimación inicial de los costos relacionados con una obligación asociada con

el retiro del componente, cuando exista una obligación por parte de la

entidad de adquirir el componente o como consecuencia de haber utilizado

dicho componente durante un determinado periodo. Esto se refiere a que,

cuando necesitamos cambiar un motor de una maquinaria, se tiene que agregar

al costo de la maquinaria lo que nos cobren por desinstalar el motor, el

costo del nuevo motor y los gastos que incurran para la su instalación.

|

|

De acuerdo con lo anterior, los costos del terreno y del edificio quedarían integrados de la siguiente forma:

Los terrenos

|

|

•Deben

ser valuados al costo inicialmente pagado, con el objeto de adquirir su

posesión, una vez aplicados todos los desembolsos efectuados. En

consecuencia, incluyen el precio de adquisición del terreno, honorarios y gastos

notariales, indemnización o privilegios pagados sobre propiedad a terceros,

comisiones a agentes, impuestos de translación de dominio, honorarios de

abogados y gastos de localización. Además, se incluyen los siguientes costos:

demoliciones, limpia y desmonte, drenaje de calles, cooperaciones y costos

sobre obras de urbanización, y reconstrucción, en otra parte, de propiedades

de terceras personas que vivían en el terreno.

|

|

El costo total de un edificio

|

|

Es

el costo de adquisición o de construcción que incluye las instalaciones y el

equipo de carácter permanente. Dentro del costo, también se consideran

conceptos como: permiso de construcción, honorarios de arquitectos e

ingenieros, costo de planeación e ingeniería, gastos legales, gastos de

supervisión y administración incurridos para llevar a cabo la construcción.

|

|

Para profundizar en el tema, revisa el siguiente ejemplo de la determinación y registro del costo de inmuebles.

Considera lo siguiente si se compra o se recibe a cambio un lote de activo fijo, sin especificar el precio que corresponde a cada uno de los bienes: el costo total del lote debe distribuirse entre los diversos bienes, con base en el valor relativo de cada uno, el cual se determina por un avalúo realizado por peritos.

Altas y bajas

Como ya estudiamos, los inmuebles están integrados por edificios y terrenos, los cuales son adquiridos con dinero proveniente de fuentes de financiamiento de largo plazo, con la aportación de los socios (capital social) y a través de los excedentes de efectivo.Es importante identificar cómo se adquieren, reconocer el uso que se les da y el procedimiento para registrar su retiro o baja cuando termina su vida útil. El tratamiento contable incluye la adquisición de los activos, el uso que reciben y el retiro de los mismos, por causa de terminación de su vida útil o por obsolescencia. Los edificios, los equipos, el mobiliario, los enseres, la maquinaria, los automóviles y los camiones son ejemplos de activos fijos que se deprecian a lo largo de su vida útil.

En una empresa, la vida útil de un inmueble se determina en función del tiempo de uso aplicado, así como del destino para el cual fue utilizado.

Ejemplo: un efecto de depreciación de un edificio es con relación al uso y al mantenimiento aplicado en forma constante que conlleva a una vida útil prolongable. Las autoridades fiscales y diversos organismos establecen porcentajes para cada uno de los conceptos, es decir, los porcentajes para edificios y terrenos son distintos, según la Ley del Impuesto Sobre la Renta.

El valor residual, de desecho o recuperación, es una estimación del valor de un activo fijo al término de su vida útil. También representa el importe que se obtendrá en el momento de venderlo o cuando se deseche o se retire del servicio activo. El valor de recuperación estimado depende del uso que se le dé al activo, así como de las normas de mantenimiento y reparación de la compañía. El activo no puede depreciarse más allá de su valor residual. La NIF C-6 establece que “el valor residual de un activo es el importe estimado que la entidad podría obtener actualmente por desapropiarse del elemento, después de deducir los costos estimados por tal desapropiación, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil”; es decir, muchos activos tienen vida útil estimada y, al momento de darlos de baja, la empresa determina su valor comercial, pero contablemente ya están totalmente depreciados. Esto es a lo que se refiere el valor residual.

El mantenimiento y la reparación normal de un activo fijo se clasifican como gastos de operación del negocio o gastos de mantenimiento. Por mantenimiento, se entiende la conservación de un activo en su forma de operar acostumbrada, sin que ello incremente su vida útil original.

Las reparaciones ordinarias no se capitalizan, ya que su objetivo es conservar el activo en condiciones normales de servicio, lo cual significa que se consideraron implícitamente al estimar la vida útil del activo. En cambio, las reparaciones mayores, las adiciones y las adaptaciones o mejoras a un activo fijo que incrementan la vida útil, o aumentan su productividad o capacidad, o, bien, ambas cosas, se conocen como adaptaciones o mejoras; éstas se cargan a la cuenta del activo fijo, es decir, forman parte del costo.

Se recomienda que el costo de las adaptaciones o mejoras se registre por separado del costo del activo. De esta forma, no sólo se cuenta con mejor información sobre los costos incurridos, sino que éste puede estar sujeto a una tasa de depreciación diferente de la que se aplica al costo del activo original.

A los activos se les puede dar de baja al desecharlos, venderlos o entregarlos a cambio de otro activo. Al contabilizar la baja de un activo fijo, se debe eliminar en libros tanto el activo, como la depreciación acumulada. Sin importar cuál sea la forma de dar de baja un activo, sólo existen tres situaciones:

Para determinar la ganancia o la pérdida en la cancelación de un activo fijo, se debe:

2.-Ya que se tiene el valor en libros del bien, se aplica la siguiente fórmula para determinar la utilidad o la pérdida:

Métodos de depreciación

Los activos fijos con el tiempo pueden caer en la obsolescencia o quedar fuera de uso por desgaste. Por tanto, disminuye su valor y éste se carga a un gasto llamado depreciación.La depreciación indica el monto del costo o gasto que corresponde a cada periodo. Se distribuye el costo total del activo a lo largo de su vida útil, al asignar una parte del costo del activo a cada periodo fiscal.

Métodos de depreciación: existen dos tipos de métodos para estimar el gasto por depreciación de los activos fijos tangibles, mediante esta clasificación se hacen más específicos los métodos lineales y sus procedimientos, así como el acelerado y sus procedimientos, tal y como lo ejemplifica el siguiente esquema:

Método

|

Cargo por depreciación

|

Línea recta

|

Igual para todos los periodos

|

Unidades

producidas

|

Se distribuye de acuerdo con el volumen de producción

|

Doble saldo

decreciente

|

Mayor los primeros años

|

Suma de años

dígitos

|

Mayor los primeros años.

|

Método de depreciación en línea recta: cuando se aplica el método de depreciación en línea recta, el activo se desgasta por igual durante cada periodo contable. Este método se emplea con frecuencia, debido a que es sencillo y fácil de calcular.

El método de línea recta se basa en el número de años de vida útil del activo, de acuerdo con la siguiente fórmula:

(Costo menos valor de desecho) dividido entre años de vida útil es igual a monto de la depreciación anual.

Otro aspecto a considerar es el problema que provoca la inflación sobre los activos fijos, por lo que las NIF, boletín B-10, considera dos métodos de actualización:

a) Índice general de precios:

b) Valor actual:

En cuanto al método de actualización basado en el valor actual, en él se pretende incluir en los estados financieros valores más apegados a la realidad, tanto en el renglón de activos fijos, como en el de inventarios. Este valor se obtiene con la ayuda de un perito valuador, quien lo determina a través de la experiencia. El monto del valor actual se calcula obteniendo la diferencia resultante de comparar el valor neto de reemplazo de un activo determinado menos el valor en libros (costo menos depreciación acumulada).

Valor neto de reemplazo menos valor en libros igual a monto del valor actual

Toma dato…

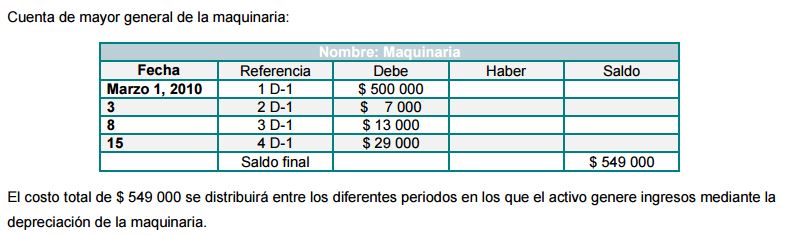

Con los ejemplos anteriores, se mostró el proceso del registro de operaciones que afecta la depreciación y la actualización de la cuenta que integra el concepto de terreno y el registro en los libros de mayor. Ambos buscan controlar los gastos erogados que son ocasionados por el activo fijo y su repercusión en saldo.

Para profundizar en el tema de la utilidad o pérdida en venta del activo fijo, revisa el siguiente ejemplo de procedimiento para calcular la utilidad o perdida de venta de activo fijo.

Maquinaria

En la actualidad, las economías cada vez son más globalizadas, razón por la cual muchas empresas deben ser más competitivas. Uno de los componentes que permite la competitividad es reducir los costos, es por eso que el mercado es cada vez más exigente y muchas empresas están obligadas a renovar su maquinaria con tecnología de punta.La maquinaria es todo aquel activo que se utiliza para apoyar las actividades de la empresa en la producción de bienes o los suministros de servicios.

Mediante los siguientes subtemas, se abordarán: la determinación de los costos, el proceso de alta y baja de los equipos nuevos por obsoletos, así como las técnicas contables aplicables en este proceso.

Determinación de costos

Además, para determinar el costo de un activo, es necesario aplicar la depreciación que es el desgaste que sufre por el tiempo y su uso. El costo que se determina en una maquinaria es con relación a las unidades que se producen y en función del tiempo que tenga operando.

En el registro de operación y la aplicación de las técnicas contables, es necesario tomar en cuenta sus procedimientos, y aplicarlos en libro diario y libros de mayor, para que queden reflejados en el balance general y en el estado de resultados.

Para profundizar en el tema, revisa el siguiente ejemplo de la determinación y registro del costo de maquinaria.

Altas y bajas

La maquinaria, después de un largo tiempo de utilización, presenta un desgaste por el uso que se le da, lo que origina una disminución en su valor comercial, hasta que llega el momento de reemplazarla. En ocasiones el reemplazo se realiza cuando la máquina obsoleta es aceptada a cambio de otra nueva. Para aplicar este proceso contable, es necesario dar de alta la máquina nueva que se va adquirir y dar de baja la máquina obsoleta que se va a dar a cuenta de la nueva.Generalmente, los activos fijos se desechan o se venden durante el año contable; por tanto, se requiere un ajuste a la depreciación acumulada, con el objeto de actualizar saldo. Un procedimiento utilizado con frecuencia es cargar la depreciación desde la fecha de compra, hasta que se dé la baja, mediante la asignación de importes al mes completo más cercano

Si el activo fue adquirido el día 15 del mes o antes, se considerará todo el mes para efectos de la depreciación. Si se adquirió después del día 15 del mes, no se tomará en cuenta para calcular la depreciación.

Para profundizar el tema, revisa el ejemplo del procedimiento para determinar valor en libros de la maquinaria.

a) Venta del activo a su valor en libros:

Se vende la máquina en $ 475 000 al contado. Primero, se compara el importe recibido por la máquina con el valor en libros para determinar si se produce ganancia o pérdida por la venta del equipo.

Posteriormente, se prepara el asiento de diario para registrar el efectivo recibido, dar de baja el costo de la máquina y su respectiva depreciación, y reconocer la ganancia o la pérdida por la venta del activo.

En este caso, no se registra ganancia o pérdida por la venta de activos, debido a que el activo se vendió en su valor en libros.

b) Venta del activo a un precio mayor a su valor en libros:

Se vende la máquina en $ 500 000 al contado.

Efectivo recibido menos valor en libros igual a ganancia o pérdida.

$ 500 000 - $ 475 000 = $ 25 000

Registro del asiento de diario y reconocimiento de la ganancia por la venta de la máquina:

c) Venta del activo a un precio menor a su valor contable:

La máquina se vendió en $ 375 000 al contado.

Efectivo recibido – valor en libros = pérdida por venta de equipo.

$ 375 000 - $ 475 000 = $ 100 000

Registro del asiento de diario y reconocimiento de la pérdida por la venta de la máquina:

Los ejemplos muestran cómo afecta la venta de un activo fijo al registro de operaciones, específicamente en la maquinaria; por lo que es importante reconocer la utilidad o la pérdida, la actualización de la cuenta que integra el concepto de maquinaria y el registro en libros de mayor, para identificar el control de los saldos ocasionados por el activo fijo y su repercusión en saldo.

Métodos de depreciación

Los métodos lineales

Es el tipo de depreciación que se aplica de acuerdo con el uso que tenga la maquinaria. Por tal motivo, los métodos de depreciación en línea recta y de unidades producidas distribuyen el gasto por depreciación de una manera equitativa.

a) En el método de depreciación en línea recta, el importe de la depreciación es el mismo para cada periodo contable. La fórmula para su determinación es:

(Costo menos valor de desecho) dividido entre años de vida útil igual a gasto de depreciación anual.)

b) En el método de unidades producidas, el costo de la depreciación de cada unidad producida es el mismo, ya sean horas o kilómetros, pero la cifra total de depreciación de cada periodo depende de cuántas unidades se producen, cuántas horas se emplean o los kilómetros recorridos durante el periodo. La fórmula para su determinación es:

(Costo menos valor de desecho) dividido entre unidades de uso, horas o kilómetros igual a monto de la depreciación multiplicado por unidad de asignación, multiplicado por número de unidades, horas o kilómetros durante el periodo.

Para profundizar en el tema, revisa el ejemplo del procedimiento para determinar la depreciación por unidades producidas.

Los métodos acelerados

Los métodos de depreciación acelerada, en contraste con los lineales, producen un gasto por depreciación más grande en los primeros años del uso del activo fijo, que en los últimos años de su vida útil. Los más importantes son el método del doble saldo decreciente y el método de la suma de los años dígitos.

a) El método del doble saldo decreciente es dos veces la tasa de la línea recta. De acuerdo con este método, no se deduce al valor de desecho o de recuperación del costo del activo, para obtener la cantidad a depreciar. El primer año, el costo total de activo se multiplica por un porcentaje equivalente al doble porcentaje de la depreciación anual por el método de la línea recta. En el segundo año, lo mismo que en los subsiguientes, el porcentaje se aplica al valor en libros del activo. El valor en libros significa el costo del activo menos la depreciación acumulada.

Para profundizar el tema, revisa el ejemplo del procedimiento para determinar la depreciación por el método del doble saldo decreciente.

b) El método de la suma de años dígitos asigna el gasto por depreciación, con base en fracciones del costo calculadas a partir de la vida útil del activo. Cada fracción usa la suma de los años como denominador y el número de años de vida útil como numerador, ésta irá descendiendo conforme pasen los años de vida útil del activo. A diferencia del método de doble saldo decreciente, en éste sólo se considera la base a depreciar para el cálculo del gasto por depreciación.

A partir del ejemplo anterior, el cálculo del gasto por depreciación de cada uno de los años se muestra en seguida:

Cálculo del denominador = 6 + 5 + 4 + 3 + 2 + 1 = 21

Base para el cálculo de la depreciación = 260 000 – 30 000 = $ 230 000

Existen dos situaciones en que se debe registrar la depreciación:

En ambos casos, las cuentas que se utilizan para registrar la depreciación son un cargo a gastos por depreciación y un abono a depreciación acumulada del activo

El asiento para registrar la depreciación de la máquina al finalizar el año, si se utiliza el método de línea recta y se considera que ésta se adquirió cuando inició el año, es el siguiente:

Toma dato… Los ejemplos anteriores muestran el registro de operaciones, mediante los distintos tipos de métodos de depreciación aplicados para la cuenta de maquinaria, sus variaciones registradas en el estado de situación financiera y el efecto en las depreciaciones que se calcula en cada periodo.

EQUIPO

Es muy necesario que las empresas estén a la vanguardia con la tecnología. Al no estar actualizadas se quedarán con equipos en deterioro, lo que traería consecuencias negativas y originaría una falta de competitividad, así como crecimiento dentro de su mercado.Es importante conocer el concepto de equipo, ya que tiene que ver con todos esos medios que utilizan las empresas para otorgar un excelente servicio. Dentro de este tema, se abordonarán los procesos y las técnicas contables aplicables en cada uno de los equipos, sobre todo, cuando se toma la decisión de darlos de alta (equipo nuevo) o de baja (equipo en deterioro).

El equipo de transporte es un elemento más del activo fijo; es un concepto que se relaciona con las unidades de transporte que son propiedad de la empresa, cuyo fin es facilitar las operaciones de logística y distribución de las empresas. Asimismo en muchos casos, son unidades asignadas al personal directivo de altos mandos, así como a los agentes de ventas; por ejemplo: coches y camionetas utilitarios de diferente capacidad.

Ejemplo: Aeroméxico es una empresa que se dedica al servicio de transporte aéreo a nivel local e internacional, su equipo está compuesto por aviones; refacciones y todo el mobiliario de sus oficinas y de su corporativo.

Determinación de costos

El costo del equipo está integrado por el costo de adquisición, los gastos de importación, los costos de transporte y de instalación, así como por los honorarios por capacitación; es decir, por todos los conceptos que se pague hasta que se deje funcionando el equipo.Además para determinar el costo de mobiliario y equipo, es fundamental aplicar la depreciación que corresponda, según el uso de cada equipo. El costo se determina con relación al tiempo, ya sea en transporte, enseres o mobiliario.

Durante el proceso del registro de operación y su aplicación de las técnicas contables, es necesario realizar y aplicar todos procedimientos en libro diario y libros de mayor, para que queden reflejados adecuadamente en el balance general y en el estado de resultados.

Para profundizar en el tema, revis ael ejemplo de la determinación y registro del costo del equipo.

Altas y bajas

En el momento de adquirir una nueva flotilla de equipo, ya sea de transporte, enseres y mobiliario, la empresa de administración turística decide aplicar la técnica contable para dar de baja la que se vende o la que está inservible, y dar de alta a las nuevas unidades. En algunas ocasiones, al adquirir un nuevo equipo, se entrega el antiguo como pago parcial y, a cambio, se recibe un crédito o efectivo, para rebajar el costo del nuevo. Existen dos métodos para contabilizar estas operaciones:

Para profundizar en el tema, revisa el procedimiento para registrar la utilidad o pérdida en venta de equipo cuando hay un intecambio de equipo.

Métodos de depreciación

La aplicación de este método en el equipo de transporte depende del kilometraje recorrido. En este proceso también se consideran el mobiliario y los enseres, que a lo largo del uso también tienen alguna afectación por su desgaste.

Para el equipo de una empresa PyME, también son aplicables los mismos métodos de depreciación que para la maquinaria, los cuales son: en línea recta, por unidades producidas, suma de años dígitos y del doble del saldo decreciente. Cada método se calcula en forma distinta y da como resultado un gasto por depreciación diferente para el periodo.

Para profundizar en el tema del cálculo de la depreciación del equipo, revisa los siguientes ejemplos

Ejemplo del método de depreciación en línea recta y por unidades producidas y ejemplos del método de depreciación suma de años dígitos y de doble del saldo decreciente.

Al igual que la maquinaria, los equipos pueden venderse, desecharse o entregarse como pagos parciales para la compra de otros nuevos. Cuando un activo fijo queda obsoleto o se vende, se considera como utilidad o pérdida, es decir, es la diferencia entre el efectivo recibido y el valor del activo en libros.

Cierre de contenido nuclear

Unidad 3 Cuentas de activo diferido.

Estructura temática

Pagos anticipados

Dentro del activo diferido también se encuentran los activos Intangibles, los cuales son cada vez más escasos en las empresas; algunos ejemplos de ellos son: gastos de instalación, gastos preoperatorios, gastos de organización, franquicias, etcétera.

Características e importancia

Es necesario tener conocimiento de todas las operaciones que se realizan en una empresa, por la distinta aplicación de las técnicas contables en cada una de las cuentas que integran el activo diferido, para que, cuando se presente la necesidad de hacer un gasto o de erogar en forma anticipada, se apliquen en forma correcta y nos permitan determinar saldos reales y confiables.Características

Los pagos anticipados, al igual que los activos intangibles, constituyen, en la mayoría de los casos, un bien incorpóreo (que no se puede ver, ni se puede tocar), e implican un derecho o privilegio. Para que puedan reconocerse, deberán ser capaces de generar un beneficio o evitar un desembolso en el futuro. Además, representan costos que se aplicarán contra resultados futuros.

Características de los

pagos anticipados

|

|

Los activos intangibles

|

Se diferencian de los pagos anticipados solo en el tiempo de su vida

útil, ya que generalmente tienen una vida útil más larga. Los pagos

anticipados y los activos intangibles deben tener en cuenta los principios de

contabilidad, pero, en especial, el periodo contable y el valor histórico

original.

|

Principio del periodo

contable:

|

Surge a partir de la necesidad de analizar una fecha determinada

(mensual, bimestral, trimestral, semestral o anual) en los estados

financieros que se deseen elaborar, donde se consideran los pagos anticipados

que haya hecho la empresa para dar a conocer los derechos recibidos, mas no

disfrutados en su totalidad; además, son considerados para su respectiva

aplicación, así como registrados en las cuentas de gastos correspondientes.

|

Realización:

|

Los beneficios económicos sólo deben registrarse cuando sean

realizados, es decir, cuando la operación que los origina queda establecida

desde el punto de vista de la legislación o de las prácticas comerciales

aplicables y cuando se hayan ponderado fundamentalmente todos los riesgos

inherentes a tal operación. Debe señalarse, con carácter general, que el

concepto “realizado” participa del concepto devengado, éste es el fundamento

para sólo registrar en las cuentas de resultados el importe devengado

(utilizado).

Los conceptos que integran los pagos anticipados se clasifican en:

a) Bienes:

b) Servicios:

|

Reglas de valuación:

|

Estas partidas se valúan a costo histórico. Se aplican a resultados

en el periodo durante el cual se consumen los bienes, se devengan los

servicios o se obtienen los beneficios del pago hecho por anticipado. Cuando

se determine que estos bienes o derechos han perdido su utilidad, el importe

no aplicado deberá cargarse a los resultados del periodo en el que suceda.

|

Reglas de presentación:

|

a) Se presentan en el activo circulante, siempre y cuando el periodo

de beneficio no sea mayor a un año; es decir, menor al ciclo financiero a

corto plazo.

b) Los pagos anticipados mayores a un año o mayores al ciclo

financiero a corto plazo se clasificarán como activo no circulante, después

del activo fijo.

c) Los intereses pagados por anticipado se clasificarán contra el

pasivo correspondiente.

|

De acuerdo con las normas de información financiera (NIF), para efectos de presentación después del activo circulante, se decidió agrupar todos los conceptos que siguen bajo el nombre de activo no circulante. Por tanto, el activo no circulante agrupa las anteriores denominaciones de fijo y diferido.

Principales cuentas

Para tener un mejor control en cada una de las cuentas de los pagos anticipados (rentas pagadas por anticipado, primas de seguros y fianzas, intereses pagados por anticipado, papelería y útiles, propaganda y publicidad), se recomienda llevarlas de forma independiente; es decir, tener una cuenta por cada una.Las rentas pagadas por anticipado son los derechos que se adquieren por la contratación de bienes de terceras personas.

Su saldo es deudor y representa el costo de rentas pagadas por adelantado, pendientes de devengarse, por lo que se adquirió el derecho de utilizarse.

Presentación:

Esta cuenta se registra en el balance general dentro del activo diferido (activo no circulante). Cuando son mayores a un año y cuando son pagos anticipados menores a un año, se presentan dentro del activo circulante después de inventarios

Las primas de seguros y fianzas representan los pagos efectuados por la empresa a las compañías de seguros y fianzas, para asegurar sus bienes de algún contratiempo o desastre, tales como: robo, incendio, riesgos, accidentes, etcétera.

Saldo:

Es deudor y representa el costo de los pagos efectuados por el concepto de primas de seguros y fianzas,

pendiente de devengar, por el cual tiene derecho de reclamar el monto asegurado en caso de siniestro.

Presentación:

Esta cuenta se registra en el balance general dentro del activo diferido (activo no circulante). Cuando son

mayores a un año y cuando son menores a un año, se presentan dentro del activo circulante después de

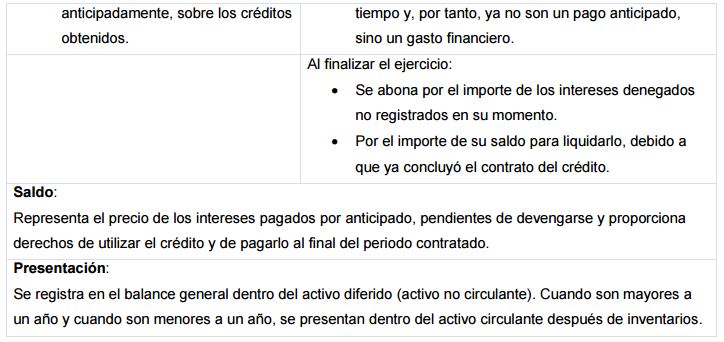

inventarios.Los intereses pagados por anticipado son aquellos pagos que se efectúan derivados de un financiamiento contraído

El saldo es deudor y representa el precio del costo de dichos conceptos que están pendientes de utilizarse.

Presentación

Esta cuenta se registra en el balance general dentro del activo diferido (activo no circulante). Cuando son mayores a un año y cuando son menores a un año, se presentan dentro del activo circulante después de inventarios.

La propaganda y publicidad se refieren a los medios, por los cuales se da a conocer al público en general determinada actividad, servicio o producto que el negocio proporciona. Los medios más conocidos son: folletos, volantes, anuncios luminosos, anuncios en periódicos, radio y televisión, perifoneo, internet, etcétera.

Es importante precisar que esta cuenta se considera activo cuando el material publicitario sirve para lanzar al mercado un nuevo producto o servicio. Cuando el producto o servicio se lanza al mercado, toda la propaganda y publicidad se debe aplicar directamente a resultados

Saldo:

Su saldo es deudor y representa el precio del material o de las campañas publicitarias empleado por la

entidad para dar a conocer al público los productos, los bienes y los servicios que ofrece, cuando estos no

han sido lanzados al mercado.

Presentación:

Esta cuenta se registra en el balance general dentro del activo diferido (activo no circulante). Cuando son

mayores a un año y cuando son menores a un año, se presentan dentro del activo circulante después de

inventarios.

A continuación, analizaremos las principales cuentas del activo intangible:

Los gastos de instalación están integrados por

las erogaciones que la empresa paga para instalar y adaptar las oficinas e instalaciones, y dejarlas en condiciones de uso

adecuadas a sus necesidades.

Saldo:

Su saldo es deudor y representa el precio de los pagos efectuados por la empresa para instalar y adaptar

sus oficinas e instalaciones, con el fin de adecuarlas a sus necesidades.

Presentación:

Esta cuenta se registra en el balance general, dentro del activo diferido (activo no circulante).

Los gastos preoperatorios están integrados por las erogaciones efectuadas por una empresa, cuyas actividades se

encuentran encaminadas a iniciar sus operaciones comerciales o industriales, tales como el costo por organizar su

administración y su producción, desarrollar los productos o servicios que planea vender, desarrollar su mercado, etcétera.

Saldo:

Su saldo es deudor y representa el precio de costo de los gastos que realizó la empresa encaminados a

iniciar sus operaciones comerciales.

Presentación:

Esta cuenta se registra en el balance general, dentro del activo diferido (activo no circulante).

Aplicación práctica

En este tema aprenderás a interpretar de forma adecuada el manejo de las cuentas que conforman el grupo de activo diferido, es decir, las principales cuentas de operaciones que utiliza una empresa para registrar sus gastos pagados en forma anticipada.Este conocimiento es la base para manejar el estado financiero denominado balance general, dentro de este documento se integran los activos diferidos. El activo diferido está compuesto por el tercer grupo de cuentas que contempla el balance general, por su apoyo a las actividades operativas de las que se espera que generen un beneficio a futuro para la empresa.

Ejemplo de cuentas que integran el activo diferido:

Por expansión de la empresa denominada El Viejo Roble, tiene la necesidad de alquilar un almacén con un costo de renta mensual de $7, 500.00; para poder firmar el contrato, el dueño del local pidió por adelantado un año y medio de renta. Y, para solventar este compromiso, se expidió un cheque por dicho importe. A continuación se muestra la forma de registrar las cuentas en libro diario:

Los tres meses de intereses que se pagan por anticipado, antes del 1º de enero, por un importe total de $45,000. Cuando termina el mes, se debe efectuar el registro de los intereses devengados que, en este ejemplo, serían de $15, 000, que pertenecen a un mes, pero, debido a que éste ya no es un pago anticipado, pues ya transcurrió el tiempo, ahora forma parte de los gastos financieros. Por lo que su registro sería el siguiente:

Para profundizar en el tema, revisa el siguiente ejemplo del registro de pagos anticipados devenegados.

Para poder reflejar los gastos erogados anteriormente por la empresa, se tienen que reflejar los datos en el siguiente estado de situación financiera (balance general):

Cierre de contenido nuclear

Los temas que revisaste en esta tercera unidad de la asignatura Contabilidad administrativa, te han permitido comprender que la contabilidad:

- Identifica las características de las cuentas que integran el activo diferido.

- Apoya a los(as) administradores(as) en la planeación, organización y dirección de los negocios.

- Genera información real y confiable para la toma de decisiones de los diferentes usuarios.

- •Interpreta la información de los activos diferidos, a partir del análisis de la técnica contable y las NIF.

Ahora reflexiona: ¿Cuál es la utilidad de conocer los métodos y procedimientos contables del activo diferido como administrador(a)?

Material de Apoyo:

http://administracion.realmexico.info/2013/10/manejo-de-cuentas-de-activo-circulante.html